Αναρτήθηκε εδώ: γράψαμε για τον ίδιο τον φόρο, ποιος μπορεί να τον εφαρμόσει, ποιοι είναι οι περιορισμοί, πώς υπολογίζεται και πώς συμπληρώνεται δήλωση. Σήμερα, επιτέλους, φτάσαμε στο γέμισμα του KUDIR. Σε αυτό το άρθρο θα βρείτε ένα παράδειγμα εγγραφής του KUDIR για το απλοποιημένο φορολογικό σύστημα από το εισόδημα.

Είναι πιο βολικό να συμπληρώνετε αυτόματα το KUDIR, να κρατάτε αρχεία και να υποβάλλετε αναφορές ειδική υπηρεσία.

Πρώτον, υπενθυμίζουμε ότι το KUDIR είναι ένα λογιστικό βιβλίο εσόδων και εξόδων, πρέπει να τηρείται τόσο από μεμονωμένους επιχειρηματίες όσο και από εταιρείες που πληρώνουν φόρους για απλοποιημένη φορολογία. Μεμονωμένοι επιχειρηματίες και νομικά πρόσωπα το συμπληρώνουν με τον ίδιο τρόπο, δεν υπάρχουν σημαντικές διαφορές, επομένως το παράδειγμά μας είναι κατάλληλο για όλους - αντικατοπτρίζει τα κύρια σημεία. Οι διαφορές στη συμπλήρωση του βιβλίου οφείλονται μόνο σε διαφορετικά αντικείμενα φορολογίας. Ακολουθεί ένα παράδειγμα για το USN-Income.

Λοιπόν, μερικές επισημάνσεις:

- Το KUDIR πραγματοποιείται χωρίς αποτυχία, εάν δεν πραγματοποιήσατε δραστηριότητες κατά τη διάρκεια του έτους - πρέπει να έχετε μηδενικό KUDIR.

- όλες οι λειτουργίες εισάγονται στο KUDIR, φροντίστε να το κάνετε χρονολογική σειρά;

- Οι συναλλαγές καταχωρούνται στο KUDIR με βάση τον κύριο λογαριασμό.

- Οι πληροφορίες αντανακλώνται σε θέση: μία λειτουργία - μία γραμμή.

- όλες οι καταχωρήσεις γίνονται στα ρωσικά.

- τα σφάλματα στο KUDIR μπορούν να διορθωθούν, αλλά μια τέτοια διόρθωση πρέπει να αιτιολογείται και να πιστοποιείται με την υπογραφή του μεμονωμένου επιχειρηματία (γενικός διευθυντής της νομικής οντότητας) με την ημερομηνία της διόρθωσης και τη σφραγίδα (εάν χρησιμοποιείται).

- Τα αρχεία τηρούνται σε πλήρη ρούβλια.

- Το KUDIR μπορεί να εκτυπωθεί και να συμπληρωθεί σε χαρτί ή μπορείτε να διατηρήσετε ένα αρχείο Excel σε υπολογιστή, στη δεύτερη περίπτωση, στο τέλος της περιόδου, θα πρέπει να εκτυπωθεί. Το λογιστικό βιβλίο πρέπει να είναι ραμμένο: δεμένο και αριθμημένο, σφραγισμένο και υπογεγραμμένο.

Το έντυπο KUDIR είναι ενοποιημένο, το έντυπο έχει εγκριθεί με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας Αρ. 135n της 22ας Οκτωβρίου 2012. Σε αυτό μπορείτε να βρείτε το ίδιο το έντυπο και οδηγίες για τη συμπλήρωσή του.

ΣΠΟΥΔΑΙΟΣ!!!Από την 01 Ιανουαρίου 2018, όλοι οι επιχειρηματίες που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα πρέπει να διατηρούν το KUDIR σε νέο έντυπο που εγκρίνεται με την παραπάνω εντολή, με την επιφύλαξη αλλαγών από 12/01/2016. Νο 227n.

Τι νέο υπάρχει στο KUDIR;

- Προστέθηκε το τμήμα V, το οποίο είναι απαραίτητο για να αντικατοπτρίζει τον σχετικό φόρο επί των πωλήσεων αυτή τη στιγμή, για τους επιχειρηματίες της Μόσχας.

- Μια νέα ενότητα VI προστέθηκε στις οδηγίες για τη συμπλήρωση του KUDIR, εξηγώντας πώς να αντικατοπτρίζεται σωστά η προμήθεια συναλλαγών. (Παράρτημα Νο. 2 της Διαταγής Αρ. 135n)

Τονίζουμε για άλλη μια φορά ότι αυτές οι αλλαγές αφορούν την συμπλήρωση του KUDIR από 01/01/2018. 2017 πρέπει να συμπληρωθεί σύμφωνα με τους παλιούς Κανόνες και την παλιά φόρμα KUDIR.

Πώς να συμπληρώσετε το KUDIR

Η συμπλήρωση του KUDIR από μόνος σας είναι αρκετά απλή, ειδικά για μεμονωμένους επιχειρηματίες με μικρό αριθμό εργασιών. Μπορείτε επίσης να χρησιμοποιήσετε τις υπηρεσίες λογιστή ή ειδικές διαδικτυακές υπηρεσίες. Σήμερα θα μιλήσουμε για το πώς να συμπληρώσετε μόνοι σας το KUDIR.

Ας τα αντιμετωπίσουμε με τη σειρά τους:

- Σελίδα τίτλου - μια τυπική σελίδα τίτλου, στην οποία είναι απαραίτητο να αναφέρονται τα στοιχεία του φορολογούμενου και το έτος για το οποίο συντάσσεται το έγγραφο.

- Ενότητα I Έσοδα και έξοδα - συμπληρώνεται από όλους τους μεμονωμένους επιχειρηματίες και νομικά πρόσωπα στο απλουστευμένο φορολογικό σύστημα.

- Ενότητα II Υπολογισμός δαπανών για πάγια και άυλα περιουσιακά στοιχεία, τα οποία λαμβάνονται υπόψη κατά τον υπολογισμό της φορολογικής βάσης.

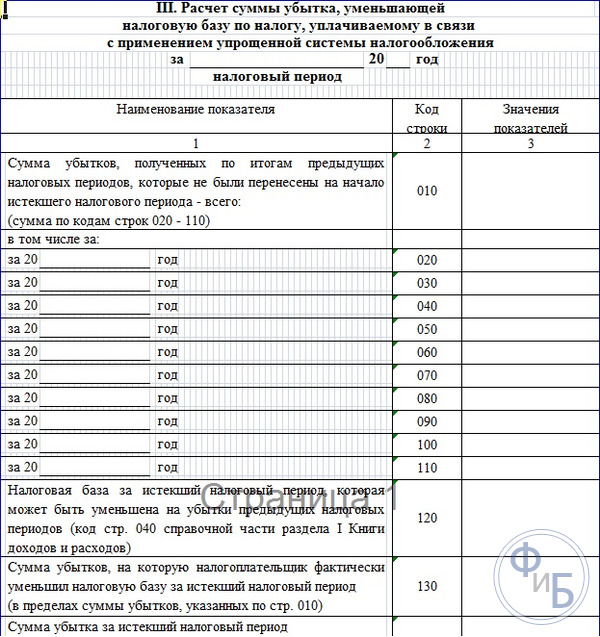

- Ενότητα III Υπολογισμός του ποσού της ζημίας που λαμβάνεται υπόψη κατά τον υπολογισμό του απλουστευμένου φορολογικού συστήματος

Αυτές οι δύο ενότητες συμπληρώνονται μόνο από όσους πέρασαν στο απλοποιημένο φορολογικό σύστημα με βάση Έσοδα – έξοδα.

- Ενότητα IV Έξοδα που μειώνουν τον φόρο στο απλοποιημένο φορολογικό σύστημα σύμφωνα με τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας (με άλλα λόγια, τα ασφάλιστρα που πληρώνετε για εσάς και τους εργαζόμενους) - σε αυτήν την ενότητα, μόνο όσοι επέλεξαν τον απλοποιημένο φόρο με τη βάση εισοδήματος βάλτε κάτω τα δεδομένα.

Ποιο είναι το αποτέλεσμα? Ένας μεμονωμένος επιχειρηματίας στο USN-Income πρέπει να συμπληρώσει τη σελίδα τίτλου, τις ενότητες I και IV.

Βήμα 1: Συμπληρώστε τη σελίδα τίτλου

Τι πρέπει να αναγράφεται στον τίτλο; Καταγράφουμε τα ακόλουθα δεδομένα:

- το έτος για το οποίο τηρείται το βιβλίο είναι «για το 2017».

- Ημερομηνία ανοίγματος του βιβλίου - 2017/01/01.

- Πλήρες όνομα IP (όνομα οργανισμού).

- TIN IP (TIN / KPP νομικής οντότητας).

- Το αντικείμενο της φορολογίας είναι το «εισόδημα».

- Διεύθυνση (για μεμονωμένους επιχειρηματίες - τόπος διαμονής, για νομικά πρόσωπα - τοποθεσία).

- Αριθμός λογαριασμού και τράπεζα.

Ένα παράδειγμα συμπλήρωσης της σελίδας τίτλου KUDIR παρουσιάζεται παρακάτω:

Βήμα 2: Συμπλήρωση της Ενότητας Ι Έσοδα και Έξοδα

Ένας μεμονωμένος επιχειρηματίας στο USN-Income καταγράφει το εισόδημά του σε αυτήν την ενότητα. Αναφέρονται και κάποια έξοδα, αλλά θα μιλήσω για αυτό λίγο πιο κάτω.

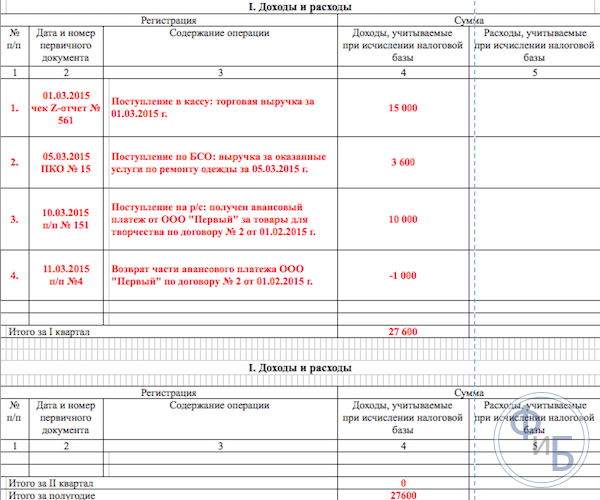

Έτσι, στην ενότητα υπάρχουν τέσσερα τραπέζια - ένα ανά τρίμηνο. Κάθε πράξη γράφεται σε ξεχωριστή γραμμή, προσθέτετε μόνοι σας τον αριθμό των γραμμών όταν εκτυπώνετε τη φόρμα. Πίνακας 5 στήλη:

- Αρ. p / p - βάλτε τον αριθμό της καταχώρησης με τη σειρά.

- ημερομηνία και αριθμός πρωτεύον έγγραφο- συνταγογραφεί πληροφορίες για το έγγραφο, το οποίο αποτελεί τη βάση για την αντανάκλαση της λειτουργίας·

- Το περιεχόμενο της πράξης - ορίστε την ουσία της λειτουργίας.

- Εισόδημα - αναφέρετε το ποσό του εισοδήματος.

- Έξοδα - εδώ αναγράφεται το ύψος των δαπανών (τη στήλη συμπληρώνουν αυτοί που υπολογίζουν το απλοποιημένο φορολογικό σύστημα με βάση τα Έσοδα - έξοδα).

Ακολουθούν μερικά παραδείγματα, καθώς το εισόδημα μπορεί να έρθει με διάφορους τρόπους:

- Κατά την παραλαβή στο ταμείο (για όσους χρησιμοποιούν ταμειακές μηχανές) - αναφέρετε την ημερομηνία και τον αριθμό της αναφοράς Z, η οποία γίνεται στο τέλος της ημέρας.

- Μετά την παραλαβή των εσόδων από το BSO:

- Εάν πρόκειται για BSO on demand, τότε βάλτε την ημερομηνία και τον αριθμό του.

- Εάν πρόκειται για πολλά BSO ανά ημέρα, τότε συντάξτε ένα PKO σε αυτά και αναφέρετε την ημερομηνία και τον αριθμό του. Ταυτόχρονα, όλα τα BSO που γράψατε για την ημέρα θα πρέπει να αναγράφονται στο PKO.

Σπουδαίος! Έτσι, μπορείτε να συντάξετε BSO που εκδίδονται σε μία ημέρα - θα έχουν όλα μία ημερομηνία. Το BSO για διαφορετικές ημέρες δεν μπορεί να απεικονιστεί όλα μαζί σε μία γραμμή.

- Κατά την είσοδο στον λογαριασμό - αναφέρετε την ημερομηνία άφιξης και τον αριθμό της εντολής πληρωμής / τον αριθμό της τραπεζικής κίνησης.

Ένα παράδειγμα συμπλήρωσης του KUDIR σε κάθε περίπτωση δίνεται παρακάτω:

Υπάρχουν περιπτώσεις που πρέπει να εκδώσετε μια επιστροφή και η απόδειξη έχει ήδη καταγραφεί στο KUDIR. Αυτό μπορεί να γίνει με μια καταχώρηση αντιστροφής. Το ποσό της επιστροφής αντικατοπτρίζεται επίσης στη στήλη "Έσοδα", αλλά με το σύμβολο "μείον".

Δείτε το παραπάνω παράδειγμα για τη μορφή της καταχώρισης. Η ρήτρα 4 αντικατοπτρίζει την επιστροφή στον προμηθευτή του αχρεωστήτως καταβληθέντος ποσού προκαταβολής.

Στο τέλος του τριμήνου, ο πίνακας εμφανίζει το συνολικό ποσό των εσόδων. Στο παράδειγμά μας, ανήλθε σε 27.600 ρούβλια. Οι υπόλοιποι πίνακες συμπληρώνονται κατά το 2ο, 3ο και 4ο τρίμηνο. Συνοψίζουν τα έσοδα ανά τρίμηνο και τα σωρευτικά αποτελέσματα για εξάμηνο, 9 μήνες και ένα έτος. Φανταστείτε ότι στις επόμενες περιόδους δεν είχαμε καμία πράξη, τότε οι υπόλοιποι πίνακες θα είναι οι εξής:

Σε ορισμένες περιπτώσεις, οι πληρωτές USN-Income εμφανίζουν έξοδα σε KUDIR. Στην πραγματικότητα υπάρχουν δύο τέτοιες περιπτώσεις:

- Δαπάνες από πληρωμές για τη βοήθεια ανέργων πολιτών.

- Δαπάνες από επιδοτήσεις που λαμβάνονται στο πλαίσιο του προγράμματος στήριξης ΜΜΕ.

Αυτά τα ποσά αντικατοπτρίζονται σε δύο στήλες ταυτόχρονα - ως έσοδα και ως έξοδα. Ως αποτέλεσμα, αλληλοακυρώνονται και δεν επηρεάζουν τον υπολογισμό της φορολογικής βάσης.

Ακολουθεί ένα παράδειγμα μιας τέτοιας εγγραφής:

Το πιστοποιητικό για την ενότητα I δεν είναι συμπληρωμένο· όσοι επέλεξαν το USN με διαφορετική βάση έβαλαν πληροφορίες σε αυτό.

Βήμα 3: Ολοκλήρωση Ενότητας IV

Αυτή η ενότητα περιέχει έναν μεγάλο πίνακα, αλλά δεν υπάρχει τίποτα περίπλοκο σε αυτό. Χωρίζεται σε 10 στήλες:

- Αρ. p / p - σειριακός αριθμόςλειτουργίες·

- Ημερομηνία και αριθμός του κύριου εγγράφου που επιβεβαιώνει τη συναλλαγή·

- Η περίοδος για την οποία καταβάλλονται οι εισφορές·

- Στήλες 4-9 - είδη εισφορών και πληρωμών.

- Στήλη 10 - σύνολο γραμμής.

Πώς να ολοκληρώσετε αυτήν την ενότητα; Εάν είστε μεμονωμένος επιχειρηματίας που εργάζεται μόνος του, χωρίς να εμπλέκονται εργαζόμενοι, τότε εδώ πρέπει να δηλώσετε την πληρωμή των εισφορών στα ταμεία για τον εαυτό σας. Για παράδειγμα, τα μεταφέρατε πλήρως τον Μάρτιο: 23.400 ρούβλια για ασφάλιση συνταξιοδότησης, 4.590 ρούβλια για ασφάλιση υγείας.

Η ολοκληρωμένη ενότητα θα μοιάζει με αυτό:

Επιπλέον, απομένει μόνο η άθροιση των αποτελεσμάτων ανά τρίμηνα και ανά περιόδους σε δεδουλευμένη βάση.

Οι μεμονωμένοι επιχειρηματίες με υπαλλήλους σε αυτήν την ενότητα θα πρέπει να εμφανίζουν όχι μόνο πληρωμές για τον εαυτό τους, αλλά και τα ποσά που καταβάλλονται για τους υπαλλήλους τους, καθώς μπορούν επίσης να αφαιρεθούν από τον φόρο εντός των καθορισμένων ορίων.

Οι οργανισμοί συμπληρώνουν το KUDIR με τον ίδιο τρόπο. Στη σελίδα τίτλου αναφέρετε το όνομά σας, τον ΑΦΜ και το KPP, τη διεύθυνση της τοποθεσίας. Δεν υπάρχουν διαφορές στα έσοδα αναφοράς. Στην ενότητα IV, καθώς και οι μεμονωμένοι επιχειρηματίες με υπαλλήλους, δείχνουν το ποσό των πληρωμών για τους υπαλλήλους τους.

Μπορείτε να κατεβάσετε το ολοκληρωμένο δείγμα που παρουσιάστηκε στο άρθρο από

Οποιαδήποτε επιχείρηση, μεγάλη ή μικρή, απαιτεί λογιστική. Για τους σκοπούς αυτούς χρησιμοποιούνται διάφορες υπηρεσίες, μητρώα κ.λπ.. Η επιλογή του αλγορίθμου και των μεθόδων καθορίζεται από το είδος της εταιρείας (νομικό πρόσωπο / ιδιώτης επιχειρηματίας) και την ισχύουσα φορολογία. Το KUDiR (βιβλίο εσόδων και εξόδων) είναι ένας από τους τρόπους καταγραφής των γεγονότων των χρηματοοικονομικών και οικονομικών δραστηριοτήτων ορισμένων οργανισμών και των περισσότερων μεμονωμένων επιχειρηματιών. Παρά τη φαινομενική απλότητα του σχηματισμού εγγράφων, η διαδικασία έχει τις δικές της ιδιαιτερότητες και λεπτότητες.

KUDiR: τι είναι και ποιος το χρειάζεται

Το λογιστικό βιβλίο εσόδων και εξόδων (συντομογραφία KUDiR) είναι ένα έγγραφο που καταγράφει τις οικονομικές δραστηριότητες ορισμένων κατηγοριών μεμονωμένων επιχειρηματιών και ΕΠΕ. Είναι υποχρεωτικό για μεμονωμένους επιχειρηματίες και οργανισμούς που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα. Επιπλέον, τόσο όσοι επέλεξαν το «Εισόδημα» ως αντικείμενο, όσο και εκείνοι για τους οποίους ένας τέτοιος δείκτης είναι εισόδημα «εκκαθαρίστηκαν» από έξοδα.

Ένα παρόμοιο μητρώο απαιτείται επίσης για επιχειρηματίες που χρησιμοποιούν τα ESHN, OSN, PSN. Το KUDiR συμπληρώνεται από όλους τους μεμονωμένους επιχειρηματίες, εκτός από τους «χορηγούς» (πληρωτές του UTII).

Αντικατοπτρίζει τα γεγονότα της επιχειρηματικής και οικονομικής δραστηριότητας για κάθε περίοδο αναφοράς. Τα στοιχεία λαμβάνονται από το «πρωτογενές» και καταγράφονται με χρονολογική σειρά.

Οι πληροφορίες που εισάγονται σάς επιτρέπουν να προσδιορίσετε το αποτέλεσμα των δραστηριοτήτων του υποκειμένου και να υπολογίσετε το ποσό του φόρου.

Εάν έχετε οποιεσδήποτε ερωτήσεις σχετικά με τη συμπλήρωση του KUDiR, θα πρέπει να συμβουλευτείτε τον επιθεωρητή της Ομοσπονδιακής Φορολογικής Υπηρεσίας

Ποικιλία ειδών του KUDiR και βασικές απαιτήσεις για τη διαχείρισή τους

Η μορφή του παραστατικού καθορίζεται από το ισχύον φορολογικό σύστημα. Το 2018 εγκρίθηκαν 4 τύποι του για:

- ESHN;

ΣΕ τρία πρώτααντανακλά τα έσοδα και τις δαπάνες των επιχειρήσεων. Στο τέταρτο σύστημα, το σύστημα διπλωμάτων ευρεσιτεχνίας, λαμβάνονται υπόψη μόνο τα εισοδήματα που λαμβάνονται. Είναι λογικό ότι σε αυτή την περίπτωση το έντυπο ονομάζεται «Βιβλίο Εισοδήματος» (συντομογραφία KUD). Έχει πιο απλή δομή σε σύγκριση με το KUDiR.

Όλοι οι παραπάνω τύποι έχουν μια σειρά από γενικές απαιτήσεις:

Προηγουμένως, το KUDiR έπρεπε να πιστοποιηθεί από την εφορία και στο τέλος του έτους έπρεπε να παραδοθεί σε αυτό το τμήμα. Από το 2013, η απαίτηση αυτή έχει καταργηθεί.

Συμπλήρωση KUDiR: εύκολη και απλή

Εξετάστε τον αλγόριθμο για τη διαμόρφωση του Βιβλίου για όλα τα φορολογικά συστήματα, τα οποία υποχρεούνται από το νόμο να τα διατηρούν. Είναι σημαντικό να αντιμετωπιστεί αυτό το ζήτημα, καθώς η απουσία τέτοιου μητρώου από μια οικονομική οντότητα θα επιφέρει κυρώσεις από τις φορολογικές αρχές:

- οι μεμονωμένοι επιχειρηματίες τιμωρούνται με πρόστιμο 200 ρούβλια.

- ένας απλοποιημένος οργανισμός πληρώνει 10.000 ρούβλια.

KUDiR για απλοποιητές

Ας ξεκινήσουμε με το λογιστικό βιβλίο εσόδων και εξόδων στο πλαίσιο του απλοποιημένου φορολογικού συστήματος. Ανάλογα με το αντικείμενο που φορολογείται, συμπληρώνονται ορισμένα τμήματα του.

Η διαδικασία συμπλήρωσης του KUDiR με το απλοποιημένο φορολογικό σύστημα, ανάλογα με το αντικείμενο φορολογίας

Για παράδειγμα, εάν το εισόδημα που λαμβάνεται λαμβάνεται ως φορολογητέα βάση, τότε, πρώτα απ 'όλα, θα πρέπει να αποφασίσετε εάν λάβατε στοχευμένα κεφάλαια από τον προϋπολογισμό. Η απάντησή σας είναι «ναι», στην πρώτη ενότητα, εκτός από τα εισοδήματα που λάβατε, αναφέρετε τα έξοδα που πραγματοποιήθηκαν κατά τη χρήση των κονδυλίων του προϋπολογισμού. Απάντησαν αρνητικά; Στη συνέχεια, συμπληρώστε στην πρώτη ενότητα μόνο τα στοιχεία εισοδήματος.

Αν ως αντικείμενο φορολογίας επιλεγεί το «έσοδα μείον έξοδα», τότε στην πρώτη ενότητα συμπληρώνονται στοιχεία τόσο για τα έσοδα όσο και για τα έξοδα.

Η εταιρεία έχει δικά της πάγια και άυλα περιουσιακά στοιχεία - συμπληρώστε την ενότητα 2. Δεν υπάρχει τέτοια περιουσία, αλλά υπάρχουν ζημιές από προηγούμενα έτη - πηγαίνετε κατευθείαν στην ενότητα 3.

Όσοι δεν έχουν ούτε πάγια στοιχεία, ούτε άυλα περιουσιακά στοιχεία, ούτε ζημίες, θα πρέπει να περιοριστούν στη συμπλήρωση μόνο 1 ενότητας.

Ένα παράδειγμα του σχεδιασμού της σελίδας τίτλου του KUDiR ατομικός επιχειρηματίας

Ενότητα 1 Σχηματισμός

Κάθε πίνακας περιέχει 5 στήλες:

- αύξων αριθμός της εγγραφής·

- ημερομηνία και αριθμός του κύριου εγγράφου·

- Περιεχόμενα λειτουργίας;

- εισόδημα που λαμβάνεται υπόψη κατά τον υπολογισμό της φορολογητέας βάσης·

- αποδεκτές δαπάνες για τον υπολογισμό της φορολογικής βάσης.

Η τελευταία στήλη συμπληρώνεται μόνο με το αντικείμενο φορολογίας «Έσοδα μειωμένα κατά έξοδα».

Ένα δείγμα του ολοκληρωμένου τμήματος I του KUDiR

Όπως μπορείτε να δείτε από το παράδειγμα, υπάρχουν πληροφορίες αναφοράς για την πρώτη ενότητα του μητρώου.

Εάν ληφθεί υπόψη ο φόρος στο εισόδημα, τότε συμπληρώνεται μόνο η γραμμή 10. Περιλαμβάνει το συνολικό ποσό όλων των εισοδημάτων που εισπράχθηκαν για το έτος. Εάν το αντικείμενο είναι έσοδα μείον έξοδα, τότε πρέπει να συμπληρωθούν οι γραμμές 010, 020, 040, 041.

Συμπλήρωση Ενότητας 2

Στη δεύτερη ενότητα, υπολογίζονται τα κεφάλαια που δαπανώνται σε πάγια και άυλα περιουσιακά στοιχεία. Σχηματίζεται μόνο στα «απλοποιημένα» «Έσοδα – έξοδα» με την παρουσία δαπανών για την απόκτηση ιδίων παγίων και άυλων περιουσιακών στοιχείων.

Δείγμα Ενότητα II KUDiR ενός επιχειρηματία που εργάζεται στο απλοποιημένο φορολογικό σύστημα

Υπολογισμός ζημιών με μείωση της φορολογητέας βάσης

Οι απλοϊκοί άνθρωποι πρέπει να συμπληρώσουν τον πίνακα στην τρίτη ενότητα όταν έχουν απώλειες στην προηγούμενη ή την τρέχουσα περίοδο χρέωσης.

Ενότητα III - ένα παράδειγμα εγγραφής του KUDiR στο απλουστευμένο φορολογικό σύστημα

Εγγραφή της ενότητας 4

Και τέλος, ενότητα αριθμός IV, η οποία λέει για δαπάνες που μειώνουν το ποσό του φόρου (προκαταβολές φόρου). Εδώ θα πρέπει να καθορίσετε πληροφορίες σχετικά με τα ασφάλιστρα που καταβλήθηκαν κατά την περίοδο αναφοράς. Τα δεδομένα λαμβάνονται από εντολές πληρωμήςή τραπεζικές καταστάσεις.

Ένα δείγμα του ολοκληρωμένου τμήματος IV του KUDiR κατά τη διατήρηση αρχείων σχετικά με το απλουστευμένο φορολογικό σύστημα

KUDiR για μεμονωμένους επιχειρηματίες στο γενικό φορολογικό σύστημα

Ας προχωρήσουμε στον επόμενο τύπο KUDiR - για επιχειρηματίες που χρησιμοποιούν DOS. Αυτό το έγγραφο είναι πολύ μεγαλύτερο από το προηγούμενο.

Η διαδικασία διατήρησης ρυθμίζεται από την εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας και του Υπουργείου Φόρων της Ρωσικής Ομοσπονδίας Αρ. 86n / BG-3-04 / 430 της 13.08.2002. Το ίδιο έγγραφο ενέκρινε το έντυπο KUDiR.

Η λογιστική διενεργείται με τη μέθοδο των μετρητών, δηλαδή τα έσοδα / έξοδα λαμβάνονται υπόψη κατά τον υπολογισμό του φόρου κατά τη στιγμή της πραγματικής είσπραξης των χρημάτων (για το εισόδημα) ή της πληρωμής (για τα έξοδα). Ένα KUDiR λαμβάνει υπόψη όλους τους τύπους επιχειρηματική δραστηριότητα, αλλά ξεχωριστά για καθένα από αυτά.

Συλλογή φωτογραφιών: ένα παράδειγμα συμπλήρωσης ορισμένων φύλλων του KUDiR

Παράδειγμα συμπληρωμένου πίνακα 1-1Α: λογιστικοποίηση πρώτων υλών και υλικών που αγοράστηκαν Συνέχεια του παραδείγματος σύμφωνα με τον πίνακα 1-1Α: υπολογισμός συνόλων Δείγμα συμπληρωμένου πίνακα 1-4Α: λογιστικοποίηση κόστους υλικών Συνέχεια παραδείγματος συμπλήρωσης πίνακας 1-4Α: καταχώριση υπολειμμάτων υλικών Συμπληρωμένο έντυπο πίνακα 1-7Α : άθροιση των αποτελεσμάτων φορολογικής περιόδου Παράδειγμα συμπλήρωσης του πίνακα 2-1: λογιστικές αποσβέσεις παγίων Δείγμα πίνακα 6-2: καταγραφή άλλων δαπανών

KUDiR για παραγωγούς γεωργικών προϊόντων ΠΕ

Οι μεμονωμένοι επιχειρηματίες - πληρωτές UAT υποχρεούνται επίσης να τηρούν παρόμοιο λογιστικό μητρώο. Η διαδικασία συμπλήρωσης περιγράφεται λεπτομερώς στο Παράρτημα Νο. 2 του Υπουργείου Οικονομικών με Αρ.

Πίνακας: συμπληρώνοντας 1 ενότητα

Η συμπληρωμένη σελίδα τίτλου του εγγράφου περιέχει το πλήρες όνομα του μεμονωμένου επιχειρηματία, τον ΑΦΜ του, τον τόπο παραλαβής του διπλώματος ευρεσιτεχνίας και την περίοδο ισχύος του, καθώς και την περίοδο διατήρησης του CUD.

Ένα δείγμα μιας ολοκληρωμένης σελίδας τίτλου για ένα βιβλίο στο PSN

Είναι απαραίτητο να συμπληρώσετε το φύλλο 1 με βάση το πρωτεύον έγγραφα πληρωμής: εισερχόμενες ταμειακές εντολές, επιταγές ταμειακών μηχανών, τραπεζικές εντολές πληρωμής.

Δείγμα συμπληρωμένης Ενότητας 1 του βιβλίου εισοδήματος του επιχειρηματία στο PSN

Για κάθε δίπλωμα ευρεσιτεχνίας, ξεχωριστό βιβλίολογιστική εισοδήματος. Εάν ένας μεμονωμένος επιχειρηματίας έχει πολλά έγκυρα διπλώματα ευρεσιτεχνίας, τότε θα υπάρχει ο ίδιος αριθμός βιβλίων.

Μερικά χαρακτηριστικά του ηλεκτρονικού KUDiR

Το βιβλίο μπορεί να φυλαχθεί σε ηλεκτρονική μορφήμέσω διαφόρων λογιστικών υπηρεσιών. Δεν θα είναι δύσκολο να δουλέψουν σε αυτά ακόμη και όσοι επιχειρηματίες δεν έχουν ιδιαίτερες λογιστικές γνώσεις.

Όλο το "κύριο" που εισάγεται στη βάση δεδομένων, που περιέχει πληροφορίες σχετικά με τα έσοδα και τα έξοδα, σύρεται αυτόματα από την υπηρεσία στις απαραίτητες ενότητες του KUDiR. Αυτό σας επιτρέπει να εξοικονομήσετε σημαντικά τον χρόνο του χρήστη και να αποφύγετε ενοχλητικά λάθη.

Εάν στο μέλλον τα κύρια έγγραφα διορθωθούν για οποιονδήποτε λόγο, τότε όλες οι αλλαγές αντικατοπτρίζονται αμέσως στο ίδιο το βιβλίο.

Στο τέλος της φορολογικής περιόδου, το ηλεκτρονικό μητρώο πρέπει να τυπωθεί σε χαρτί, να συρραφεί μεταξύ τους και να γίνει επιγραφή πιστοποίησης με την υπογραφή της κεφαλής (IP) και τη σφραγίδα, εάν υπάρχει.

Βίντεο: όλα όσα πρέπει να γνωρίζετε για το KUDiR

Για να είναι μια επιχείρηση ικανοποιητική θα πρέπει όλα τα τμήματα της να είναι σωστά οργανωμένα. Σημαντικό ρόλο στη διαδικασία αυτή έχει η σωστή καταγραφή των γεγονότων των χρηματοοικονομικών δραστηριοτήτων ενός οργανισμού ή μεμονωμένου επιχειρηματία. Ανάλογα με την επιλεγμένη φορολογία, εφαρμόζονται ορισμένα λογιστικά μητρώα. Το KUDiR είναι ο πιο συνηθισμένος τρόπος λογιστικής για τις επιχειρηματικές δραστηριότητες για τους περισσότερους φορολογούμενους - μεμονωμένους επιχειρηματίες. Η ικανότητα πλοήγησης στην ποικιλία των ειδών αυτού του εγγράφου, η γνώση ορισμένων από τα χαρακτηριστικά της συντήρησής του θα βοηθήσει στην αποφυγή προβλημάτων με φορολογική υπηρεσίακαι να καταστήσουν τις επιχειρηματικές δραστηριότητες πιο διαφανείς.

Σε αυτό το άρθρο μπορείτε να κάνετε λήψη νέα μορφήλογιστικά βιβλία εσόδων και εξόδων στο πλαίσιο του απλουστευμένου φορολογικού συστήματος, τα οποία πρέπει να χρησιμοποιούν οι «απλουστευτές» από το 2018. Αυτό το βιβλίο είναι απαραίτητο για LLC και IP. Το υλικό συνοψίζει όλες τις πιθανές μορφές του νέου βιβλίου, οι οποίες μπορεί να είναι χρήσιμες για τη συμπλήρωση και την αναθεώρηση ( μορφές λέξεων, excel, pdf). Μπορείτε επίσης να δείτε ένα δείγμα συμπλήρωσης και να μάθετε τι έχει αλλάξει στη φόρμα από το 2018.

Ποιος εφαρμόζει το KUDiR το 2018

KUDiR - σημαίνει ένα λογιστικό βιβλίο για έσοδα και έξοδα στο πλαίσιο ενός απλοποιημένου φορολογικού συστήματος. Το 2018, όλοι όσοι εφαρμόζουν απλοποιημένη φορολογία (για παράδειγμα, LLC και μεμονωμένοι επιχειρηματίες) πρέπει να τηρούν βιβλίο εσόδων και εξόδων. Το έντυπο του βιβλίου εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας στις 22.10. 2012 Αρ. 135ν. Στο βιβλίο εσόδων και εξόδων, οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που χρησιμοποιούν απλουστευμένη φορολογία πρέπει να αντικατοπτρίζουν τις επιχειρηματικές συναλλαγές που πραγματοποιήθηκαν κατά την περίοδο αναφοράς (φορολογική).

Τρόποι τήρησης βιβλίου

Το 2018, το βιβλίο λογιστικών εσόδων και εξόδων μπορεί να τηρηθεί τόσο "σε χαρτί" και σε ηλεκτρονική μορφή (ρήτρα 1.4 της Διαδικασίας, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 22ας Οκτωβρίου 2012 Αρ. 135n).

Ανάλογα με τη μορφή με την οποία τηρείται το λογιστικό βιβλίο, διαφέρει η διαδικασία εγγραφής του.

Στο τέλος κάθε περιόδου αναφοράς (Α' τρίμηνο, εξάμηνο και εννιάμηνο), το λογιστικό βιβλίο, το οποίο τηρείται σε ηλεκτρονική μορφή, πρέπει να τυπώνεται και σε χαρτί. Αυτό προκύπτει από τις διατάξεις των παραγράφων 1.4 και 1.5 της Διαδικασίας που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 22ας Οκτωβρίου 2012 Αρ. 135n.

Νέο KUDiR από το 2018

Από το 2018 πρέπει να εφαρμοστεί νέα μορφή του καθολικού εσόδων και εξόδων. Αλλαγές στο KUDiR από το 2018 έγιναν με εντολή του Υπουργείου Οικονομικών της 7ης Δεκεμβρίου 2016 Αρ. 227n. Αυτό είναι που αλλάζει.

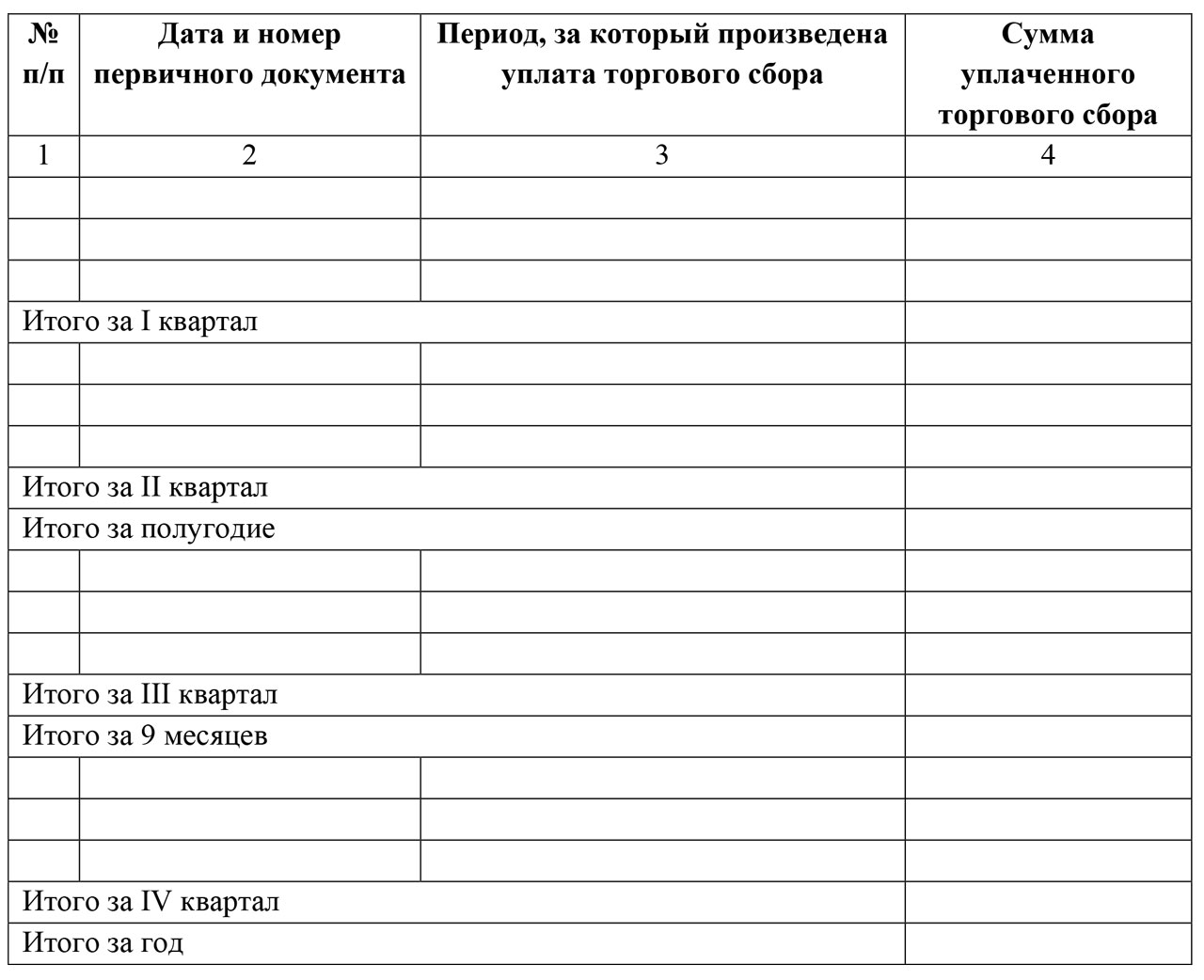

Αλλαγή #1: Νέα ενότητα αμοιβών συναλλαγών

Με βάση την παράγραφο 8 του άρθ. 346.21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι «απλουστευτές» και ακόμη και με το αντικείμενο «εισόδημα», έχουν την ευκαιρία να μειώσουν ενιαίος φόροςσε βάρος των εκπτώσεων φόρου επί των πωλήσεων, όπου ισχύει (μέχρι στιγμής μόνο στη Μόσχα).

Για τους σκοπούς αυτούς, από το 2018 έχει εισαχθεί ξεχωριστή 5η ενότητα στο βιβλίο εσόδων και εξόδων. Μοιάζει με αυτό:

Όπως μπορείτε να δείτε, όλες οι πληρωμές φόρου επί των πωλήσεων παρατίθενται με χρονολογική σειρά. Σημειώστε ότι μέχρι το 2018 η μορφή του βιβλίου δεν συνεπαγόταν καθόλου την αντανάκλαση του φόρου επί των πωλήσεων. Οι λογιστές έπρεπε να έχουν υπόψη τους το ποσό της αμοιβής που καταβλήθηκε και να μειώσουν τον απλουστευμένο φόρο επί αυτών ακόμη και πριν το καταχωρήσουν στο βιβλίο. Από το 2018, αυτή η ανάγκη έχει εκλείψει.

Αλλαγή #2: Εκτύπωση

Από το 2018, το Υπουργείο Οικονομικών έχει δηλώσει ρητά ότι το βιβλίο δεν μπορεί να πιστοποιηθεί με σφραγίδα εάν η εταιρεία ή ο μεμονωμένος επιχειρηματίας στο απλουστευμένο φορολογικό σύστημα προτιμήσει να εγκαταλείψει το δικό του ένσημο.

Θυμηθείτε ότι οι επιχειρηματικές οντότητες είχαν μια τέτοια ευκαιρία από τις 7 Απριλίου 2015 χάρη στον ομοσπονδιακό νόμο της 6ης Απριλίου 2015 αριθ. 82-FZ.

Σημειώστε ότι νωρίτερα το λογιστήριο έπρεπε να εκτυπώσει ολόκληρο ηλεκτρονικό βιβλίολογιστικοποίηση εσόδων και εξόδων στο απλουστευμένο φορολογικό σύστημα και τοποθέτηση σφραγίδας και υπογραφής εταιρείας σε αυτό. Για την περίοδο του 2017 θα πρέπει να γίνει και αυτό χωρίς όμως την υποχρεωτική εταιρική σφραγίδα.

Αλλαγή 3: κέρδη ελεγχόμενων ξένων οντοτήτων

Από το 2018, μόνο το εισόδημα του ίδιου του απλοϊκού ατόμου θα πρέπει να εμφανίζεται στο KUDiR. Θυμηθείτε ότι εμφανίζονται στην τέταρτη στήλη της 1ης ενότητας.

Στους κανόνες για τη συμπλήρωση του βιβλίου από το 2018, το Υπουργείο Οικονομικών διευκρίνισε ότι τα κέρδη των ξένων εταιρειών που ελέγχονται από εγχώριο απλουστευτικό δεν χρειάζεται να εμφανίζονται στο βιβλίο εσόδων και εξόδων στο πλαίσιο του απλοποιημένου φορολογικού συστήματος από το 2018.

Το αλίευμα ήταν ότι καταβάλλεται εντελώς διαφορετικός φόρος στα κέρδη CFC - στα κέρδη, και το εν λόγω μητρώο τηρείται μόνο για τους σκοπούς του απλοποιημένου φορολογικού συστήματος. Εν τω μεταξύ, ο κανόνας ότι τα κέρδη CFC δεν πρέπει να περιλαμβάνονται στο βιβλίο δεν καταγράφηκε πουθενά.

Αλλαγή Νο 4: «εισόδημα» IP χωρίς υπαλλήλους

Από το 2018, οι ενημερωμένοι κανόνες για τη συμπλήρωση του λογιστικού βιβλίου εσόδων και εξόδων έχουν απλοποιήσει σημαντικά την αντίστοιχη υποχρέωση για εμπόρους χωρίς υπαλλήλους που χρησιμοποιούν το αντικείμενο «εισοδήματος» και αφαιρούν τα ασφάλιστρα μόνο για τον εαυτό τους.

Από την 1η Ιανουαρίου 2017 ισχύει το άρθρο 430 του Φορολογικού Κώδικα με την επωνυμία «ασφαλιστικές εισφορές πάγιου ποσού». Ρυθμίζει τα θέματα υπολογισμού των ασφαλίστρων από μεμονωμένους επιχειρηματίες «για τον εαυτό τους». Από την 1η Ιανουαρίου 2018, οι επιχειρηματίες στο απλοποιημένο φορολογικό σύστημα θα μπορούν να αναφέρουν ήρεμα όλες τις κρατήσεις τους για υποχρεωτική ασφάλιση στο βιβλίο: με εισοδήματα έως 300.000 ρούβλια και 1 τοις εκατό του εισοδήματος πάνω από την καθορισμένη ράβδο.

Σημειώστε ότι μέχρι το 2018, οι ελεγκτές αντιμετώπιζαν συχνά εχθρότητα για τη μείωση του φόρου στο απλουστευμένο φορολογικό σύστημα λόγω των εισφορών ενός τοις εκατό. Ως εκ τούτου, υπήρχαν επίσης προβλήματα με τη συμπλήρωση του λογιστικού βιβλίου εσόδων και εξόδων. Ως προς το ύψος των πάγιων ασφαλίστρων για μεμονωμένους επιχειρηματίες από το 2018, έχουμε δώσει τα νέα ποσά στο άρθρο: «».

Συμπεράσματα και φόρμες για λήψη

Ας συνοψίσουμε, λοιπόν, όλες τις αλλαγές στο βιβλίο εσόδων και εξόδων (KUDiR) από το 2018 στον πίνακα:

| Αλλαγή | Ενα σχόλιο |

| Νέα ενότητα για εμπορική συλλογή | Εάν βρίσκεστε σε ένα απλοποιημένο σύστημα με αντικείμενο «εισοδήματος», τότε ο φόρος επί των πωλήσεων στον οποίο μειώνετε τον φόρο θα πρέπει να αναφέρεται σε ξεχωριστή ενότητα V. |

| Δεν χρειάζεται να συμπληρώσετε το βιβλίο. | Το βιβλίο δεν θα μπορεί να πιστοποιήσει με σφραγίδα όσες εταιρείες και επιχειρηματίες έχουν εγκαταλείψει το γραμματόσημο. Αυτός ο κανόνας αναφέρεται ξεκάθαρα στο βιβλίο. |

| Δεν χρειάζεται να δείξετε επιπλέον εισόδημα | Στήλη 4 ενότητα "Έσοδα" Δεν θα χρειαστεί να αναφέρω το κέρδος του ελεγχόμενου ξένες εταιρείες. Αυτό δηλώθηκε ξεκάθαρα στη σειρά ολοκλήρωσης. |

| Οι μεμονωμένοι επιχειρηματίες μπορούν να αντικατοπτρίζουν τα ασφάλιστρα | Οι μεμονωμένοι επιχειρηματίες στο απλουστευμένο φορολογικό σύστημα θα μπορούν εύκολα να εισάγουν στο βιβλίο όλες τις κρατήσεις τους για την υποχρεωτική ασφάλιση: τόσο από τον κατώτατο μισθό όσο και από 1 τοις εκατό του εισοδήματος πάνω από το καθορισμένο όριο. |

Ως αποτέλεσμα, το λογιστικό βιβλίο εσόδων και εξόδων, που χρησιμοποιείται από το 2018, αποτελείται από μια σελίδα τίτλου και πέντε ενότητες:

- ενότητα I "Έσοδα και έξοδα"·

- τμήμα II "Υπολογισμός δαπανών για την απόκτηση (κατασκευή, κατασκευή) παγίων περιουσιακών στοιχείων και για την απόκτηση (δημιουργία από τον ίδιο τον φορολογούμενο) άυλων περιουσιακών στοιχείων που λαμβάνονται υπόψη κατά τον υπολογισμό της φορολογικής βάσης για τον φόρο για την περίοδο αναφοράς." ;

- τμήμα III "Υπολογισμός του ποσού της ζημίας που μειώνει τη φορολογική βάση για τον φόρο που καταβάλλεται σε σχέση με την εφαρμογή του απλουστευμένου φορολογικού συστήματος για τη φορολογική περίοδο".

- τμήμα IV "Έξοδα που προβλέπονται στην παράγραφο 3.1 του άρθρου 346.21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μειώνοντας το ποσό του φόρου που καταβάλλεται σε σχέση με την εφαρμογή του απλοποιημένου συστήματος φορολογίας (προκαταβολές φόρου) για την περίοδο αναφοράς (φορολογική)" ;

- τμήμα V "Το ποσό του εμπορικού φόρου, το οποίο μειώνει το ποσό του φόρου που καταβάλλεται σε σχέση με την εφαρμογή του απλοποιημένου φορολογικού συστήματος (προκαταβολές φόρου), το οποίο υπολογίζεται βάσει του αντικειμένου της φορολογίας από το είδος της επιχειρηματικής δραστηριότητας για την οποία ο φόρος συναλλαγών καθορίζεται για το 20__ έτος της περιόδου αναφοράς».

Δείγμα συμπλήρωσης νέου βιβλίου

- το 1ο τρίμηνο - 120.000 ρούβλια,

- το 2ο τρίμηνο - 150.000 ρούβλια,

- το 3ο τρίμηνο - 140.000 ρούβλια,

- το 4ο τρίμηνο - 180.000 ρούβλια.

Σε τριμηνιαία βάση, ο μεμονωμένος επιχειρηματίας κατέβαλε ασφάλιστρα στο PFR και υποχρεωτική ιατρική ασφάλιση "για τον εαυτό του" στο ποσό των 7.000 ρούβλια, συνολικά 28.000 ρούβλια μεταφέρθηκαν για το έτος. Το τριμηνιαίο ποσό της προμήθειας διαπραγμάτευσης είναι 9.000 ρούβλια, που μεταφέρεται για το έτος είναι 36.000 ρούβλια.

Το λογιστικό βιβλίο εσόδων και εξόδων (KUDiR) είναι ένα φορολογικό λογιστικό μητρώο που είναι υποχρεωτικό για όλα τα απλουστευμένα άτομα (άρθρο 346.24 του Φορολογικού Κώδικα). Η συμπλήρωση του βιβλίου είναι υπεύθυνη ενασχόληση: χρησιμεύει ως πηγή για τον σχηματισμό της δήλωσης και τον υπολογισμό του φόρου. Είναι δυνατόν να διεξαχθεί ανεξάρτητα το KUDiR σε ένα «κερδοφόρο» απλοποιημένο φορολογικό σύστημα; Τι πρέπει να γνωρίζετε για να συμπληρώσετε σωστά το μητρώο;

Τιμή έκδοσης: αν όχι μόλυβδος

Οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που χρησιμοποιούν το απλουστευμένο σύστημα απαιτείται να διατηρούν το KUDiR. Η απουσία βιβλίου θεωρείται κατάφωρη παραβίαση των λογιστικών κανόνων και τιμωρείται με πρόστιμο 10.000 ρούβλια. και περισσότερο - το ποσό εξαρτάται από τη σοβαρότητα της παράβασης (άρθρο 120 του Φορολογικού Κώδικα). Το βιβλίο απαιτείται να τηρείται για 4 χρόνια μετά τη λήξη του φορολογικού έτους (άρθρο 23 του Φορολογικού Κώδικα).

KUDiR για 6% USN: μορφή και περιεχόμενο

Το βιβλίο πρέπει να περιέχει στοιχεία που σχετίζονται με τον υπολογισμό του φόρου. Τα δεδομένα KUDiR χρησιμοποιούνται κατά τη συμπλήρωση της δήλωσης (δείτε τη διαδικασία για τη σύνταξη δήλωσης για το USN 6%). Επομένως, τα βιβλία απλοϊκών «εσόδων» και «εσόδων-εξόδων» είναι διαφορετικά. Η μορφή και οι κανόνες για τη συμπλήρωση του βιβλίου εσόδων και εξόδων στο πλαίσιο του απλοποιημένου φορολογικού συστήματος το 2015 είναι τα ίδια με αυτά που ίσχυαν τα δύο προηγούμενα έτη. - εφαρμόζονται από τον Ιανουάριο του 2013 (βλ. διαταγή Υπουργείου Οικονομικών N 135n της 22.10.12).

Απλοποιητές - "εισόδημα" Το KUDiR γεμίζει κυρίως με πληροφορίες σχετικά με το εισόδημα: σε μη λειτουργικά και από πωλήσεις, που αποτελούν τη φορολογική βάση (βλ. τη διαδικασία υπολογισμού της φορολογικής βάσης για το απλουστευμένο φορολογικό σύστημα "εισόδημα").

Δεν λαμβάνονται υπόψη όλα τα έσοδα/αποδείξεις κατά τον υπολογισμό του φόρου. Αυτά για τα οποία δεν καταβάλλεται ενιαίος φόρος (δεν υπολογίζεται) δεν καταχωρούνται στο KUDiR ούτε αντικατοπτρίζονται στο βιβλίο με έναν ιδιαίτερο τρόπο.

| Στον υπολογισμό του «απλοποιημένου» φόρου δεν συμμετέχουν τα ακόλουθα έσοδα/αποδείξεις: |

|

|---|---|

| Οργανώσεις | |

| από δραστηριότητες καταλογισμού και το σύστημα διπλωμάτων ευρεσιτεχνίας |

|

| μερίσματα, τόκοι ορισμένων τύπων τίτλων και άλλα που αναφέρονται στις παραγράφους. 2 σελ. 1.1 άρθ. 346,15 | μερίσματα, κέρδη, έπαθλα και άλλα που καθορίζονται στις παραγράφους. 3 παράγραφος 1.1 του άρθρου. 346,15 |

| που αναφέρονται στο άρθ. 251 του Κώδικα Φορολογίας και αποδείξεις που δεν αποτελούν ουσιαστικά εισόδημα:

|

|

Στο βιβλίο του «κερδοφόρου» απλοϊκού, επιπλέον, καθορίζονται και κάποια έξοδα:

- Πραγματικές δαπάνες από τα ποσά των επιδοτήσεων που λαμβάνονται από το κράτος στο πλαίσιο των προγραμμάτων: στήριξη των μικρομεσαίων επιχειρήσεων ή προώθηση της αυτοαπασχόλησης των ανέργων.

- πληρωμές που αφαιρούνται από τον υπολογιζόμενο φόρο σύμφωνα με την ρήτρα 3.1 του άρθρου. 346,21 ΝΚ.

Ο φόρος στο STS6% μειώνεται κατά την καταβληθείσα:

- υποχρεωτικές ασφαλιστικές εισφορές: συνταξιοδοτικές, ιατρικές, κοινωνικές.

- Εισφορές VHI για εργαζομένους, εάν οι πρώτες τρεις ημέρες αναπηρίας είναι ασφαλισμένες και το ποσό των ασφαλιστικών πληρωμών δεν υπερβαίνει τις παροχές για την καθορισμένη περίοδο.

- ποσά αναρρωτικής άδειας για τις πρώτες τρεις ημέρες, τα οποία καταβάλλονται σε βάρος του εργοδότη και δεν καλύπτονται από ασφαλιστικές πληρωμές για VHI·

- το ποσό του φόρου επί των πωλήσεων, εφόσον ο οργανισμός (ΙΕ) είναι εγγεγραμμένος ως πληρωτής του τέλους και έχει προσκομίσει δικαιολογητικό (άρθρο 8 του άρθρου 346.21 του Κ.Φ.Ε.).

Με γενικός κανόναςοι μεταφερόμενες πληρωμές μπορούν να μειώσουν τον υπολογιζόμενο φόρο κατά 50%. Υπάρχουν εξαιρέσεις. Έτσι, ένας μεμονωμένος επιχειρηματίας χωρίς εργαζόμενους μπορεί, χωρίς περιορισμούς, να μειώσει τον φόρο επί του ποσού των εισφορών σε ένα σταθερό ποσό που καταβάλλεται για τον εαυτό του. Ο Φορολογικός Κώδικας δεν έχει ακόμη διευκρινίσει τη διαδικασία μείωσης του φόρου κατά το ποσό της εμπορικής αμοιβής, αλλά υπάρχει θέση του Υπουργείου Οικονομικών (επιστολή N 03-11-10 / 40730 της 15/07/15): δεν υπάρχουν περιορισμοί σχετικά με το τέλος στον κωδικό, επομένως αφαιρείται από το ποσό του φόρου στο "εισόδημα" USN εντελώς.

Τήρηση βιβλίου: μέθοδοι, σειρά εγγραφής και διόρθωση

Για πρώτη φορά, το KUDiR ξεκινά τη στιγμή της μετάβασης σε ένα απλοποιημένο σύστημα. Στη συνέχεια ανοίγει νέο μητρώο για κάθε κανονικό ημερολογιακό έτος. Οργανισμοί που έχουν ξεχωριστά τμήματα (όχι παραρτήματα!), κρατούν μόνο ένα βιβλίο. Το KUDiR μπορεί να συμπληρωθεί ηλεκτρονικά ή σε χαρτί. Κατά το φορολογικό έτος επιτρέπεται η μετάβαση από χειρωνακτικές εγγραφές σε έντυπη σε ηλεκτρονική μορφή (επιστολή Υπουργείου Οικονομικών με ημερομηνία 16.01.07 N 03-11-05 / 4).

Το KUDiR δεν χρειάζεται να πιστοποιηθεί από το IFTS από 01/01/13. Εάν δεν υπήρχε δραστηριότητα, οι οργανισμοί / μεμονωμένοι επιχειρηματίες πρέπει να συντάξουν ένα «μηδενικό» μητρώο για την περίοδο.

Πριν κάνετε την πρώτη εγγραφή, η έντυπη έκδοση του μητρώου πρέπει:

- δαντέλα (βελονιά) και αριθμός?

- στην τελευταία σελίδα, αναφέρετε τον αριθμό των φύλλων, υπογράψτε τον επικεφαλής / μεμονωμένο επιχειρηματία και σφραγίστε (εάν υπάρχει) στον τόπο της ραφής.

Το ηλεκτρονικό βιβλίο θα πρέπει να εκτυπώνεται ανά τρίμηνο (όλα τα τμήματα, ακόμη και αν δεν είναι συμπληρωμένα) και στο τέλος του φορολογικού έτους, να εκδίδεται με τον ίδιο τρόπο όπως το έντυπο βιβλίο.

Η διόρθωση τυχόν λάθους / παράλειψης στην έντυπη έκδοση γίνεται από τους ακόλουθους κανόνες:

- η προσαρμογή πρέπει να είναι αιτιολογημένη και χρονολογημένη·

- η διόρθωση επιβεβαιώνεται με την υπογραφή της κεφαλής (IP) και της σφραγίδας.

Είναι καλύτερο να κάνετε εγγραφές σε χαρτί με μαύρο / μπλε στυλό, δεν μπορούν να διορθωθούν με διορθωτικά μέσα (διαγράψτε το λανθασμένο κείμενο με μία γραμμή, γράψτε το σωστό κείμενο από κάτω ή πάνω). Το Υπουργείο Οικονομικών συνιστά τη συμπλήρωση του KUDiR σε πλήρη ρούβλια (επιστολή με ημερομηνία 24/07/13 N 03-11-06 / 2/29385), αλλά η SAC θεωρεί σωστό να αναφέρει τα ποσά σε ρούβλια και καπίκια (απόφαση με ημερομηνία 08 /20/12 N 8116/12). Η δεύτερη επιλογή είναι προτιμότερη.

Όσον αφορά τις διορθώσεις, η ηλεκτρονική φόρμα είναι πιο βολική. Ωστόσο, εάν χρειάζεται να γίνει μια διευκρίνιση σε ήδη εκτυπωμένο αντίγραφο, τότε αυτό γίνεται σύμφωνα με τους κανόνες για τη διόρθωση της έντυπης έκδοσης.

Δομή του βιβλίου και γενικοί κανόνες πλήρωσης

Το μητρώο αποτελείται από μια σελίδα τίτλου και τέσσερις ενότητες. Τα καθήκοντα του απλοποιητή σχετικά με τη συμπεριφορά του Βιβλίου Εσόδων και Εξόδων στο πλαίσιο του απλουστευμένου φορολογικού συστήματος «εισοδήματα» είναι να συμπληρώσει δύο ενότητες.

Γενικοί κανόνες πλήρωσης:

- πληροφορίες για το νοικοκυριό εισάγονται στο βιβλίο. συναλλαγές που σχετίζονται με τον υπολογισμό του φόρου·

- οποιαδήποτε καταχώριση πρέπει να τεκμηριώνεται από το πρωτεύον έγγραφο·

- οι συναλλαγές καταχωρούνται με χρονολογική σειρά, καθεμία από αυτές σε ξεχωριστή γραμμή (χωρίς σύνδεση ανά τύπο συναλλαγής ή ημέρα).

- οι καταχωρήσεις γίνονται στα ρωσικά.

Η διαδικασία συμπλήρωσης KUDiR με το απλοποιημένο φορολογικό σύστημα 6%

Τίτλος σελίδας

Μπορεί να συμπληρωθεί αυθαίρετα - δεν έχουν θεσπιστεί κανόνες.

Μερικά σημεία που αξίζει να προσέξετε:

- ο κωδικός φόρμας για το OKUD δεν μπορεί να συμπληρωθεί - για το KUDiR δεν έχει εγκριθεί από το κρατικό πρότυπο.

- στο κελί "Ημερομηνία (έτος, αριθμός μήνα)" υποδεικνύεται η ημέρα που άνοιξε το βιβλίο - η ημερομηνία της πρώτης καταχώρισης.

- Οι μεμονωμένοι επιχειρηματίες δεν βάζουν κάτω τον κωδικό OKPO.

- η διεύθυνση της τοποθεσίας / κατοικίας αναγράφεται σε αυτή που αναφέρεται στα συστατικά έγγραφα·

- στο κελί "Αριθμοί λογαριασμών διακανονισμού" πρέπει να αναφέρετε για κάθε λογαριασμό τον αριθμό του και το όνομα της τράπεζας.

Ενότητα Ι

Αποτελείται από τέσσερις πίνακες (ένας για κάθε τρίμηνο του έτους) και ένα πιστοποιητικό που δεν χρειάζεται να συμπληρώσουν οι «κερδοφόροι» απλοποιημένοι άνθρωποι.

Αξίζει να δώσετε προσοχή στα εξής:

- Η στήλη 1 δείχνει τη συνεχή αρίθμηση καθ' όλη τη διάρκεια του έτους.

- Στη στήλη 2, συνιστάται να αναφέρετε, εκτός από την ημερομηνία και τον αριθμό του κύριου εγγράφου, το όνομά του. Το πρωταρχικό απλοϊκό, αφού καθορίζουν το εισόδημα κατά την παραλαβή, θα είναι: εντολές πληρωμής, πίστωση παραγγελίες μετρητώνκαι ούτω καθεξής.

- Στη στήλη 4, τα έσοδα αναγράφονται την ημέρα παραλαβής των κεφαλαίων. Οι κρατικές επιχορηγήσεις αντικατοπτρίζονται στο ποσό των δαπανών που πραγματοποιούνται σε βάρος τους, από την ημερομηνία που πραγματοποιούνται αυτές οι δαπάνες (ώστε να μην αυξάνεται η βάση για το απλουστευμένο φορολογικό σύστημα). Αποδείξεις που δεν αποτελούν εισόδημα (βλ. πίνακα 1) δεν εμφανίζονται ή εισάγονται με ειδικά χαρακτηριστικά.

- Στη στήλη 5, οι απλοϊκοί «εισοδηματίες» πρέπει να δείχνουν τι ξόδεψαν από τις λαμβανόμενες κρατικές επιδοτήσεις. Τα έξοδα πρέπει να τεκμηριώνονται. Αντανακλά σε γρ. 5 άλλα έξοδα δεν είναι απαραίτητα.

Παράδειγμα 1. Προσοχή, επιστροφή!

Στις 04/07/15, ο επιχειρηματίας έπρεπε να επιστρέψει στον αγοραστή προκαταβολή ύψους 50.750,50 ρούβλια, η οποία ελήφθη στις 01/04/15 και συμπεριλήφθηκε στο εισόδημα (στη στήλη 4). Η φορολογική βάση πρέπει να μειωθεί κατά το ποσό της επιστροφής. Για να γίνει αυτό, την ημέρα της επιστροφής της προπληρωμής στο γρ. Το 4 καταγράφεται με το σύμβολο μείον.

Παράδειγμα 2: Λήψη επιδοτήσεων

Η IP Zalesov εφαρμόζει το "κερδοφόρο" USN. Ως οντότητα μικρής επιχείρησης, στις 12 Ιανουαρίου 2015, έλαβε επιδότηση από τον τοπικό προϋπολογισμό για την επιστροφή του κόστους ενοικίασης χώρων ύψους 60.000 ρούβλια. (τον Ιανουάριο, η επιδότηση δεν αποτυπώνεται στο KUDiR).

Ο επιχειρηματίας ξόδεψε 15/02/15 νοικιάζοντας 30.000 ρούβλια. Το ποσό αυτό θα το καταβάλει τον Φεβρουάριο του 2015 σε δύο στήλες του Σεκτ. Ι:4 και 5.

Ενότητα IV

Σχεδιασμένο για να αντικατοπτρίζει δαπάνες που μειώνουν τους φόρους:

Παράδειγμα 3. Πληρωμή αναρρωτικής άδειας

Η IP κατέβαλε στον εργαζόμενο τον Μάρτιο του 2015 επίδομα αναπηρίας ύψους 6.500 ρούβλια. Με κατάσταση μισθοδοσίας 6 με ημερομηνία 05.03.15. Το ποσό του επιδόματος για τις πρώτες τρεις ημέρες είναι 3.100 ρούβλια. Ο επιχειρηματίας δεν συνήψε συμβάσεις για εθελοντική ασφάλιση υγείας των εργαζομένων. Σε γρ. Ενότητα 9 IV για τον Μάρτιο του 2015, πρέπει να καταγράψετε 3.100 ρούβλια (το μέρος του επιδόματος που καταβάλλεται στον εργαζόμενο σε βάρος του FSS δεν αντικατοπτρίζεται εδώ - αφαιρείται από το ποσό των εισφορών που καταβάλλονται στο ταμείο).

Το KUDiR για την "κερδοφόρα" απλοποίηση είναι ένα σχετικά απλό μητρώο που μπορεί να συμπληρωθεί χωρίς καν να έχει ειδικές λογιστικές γνώσεις.

Δείτε ένα βίντεο σχετικά με την ανάγκη συντήρησης και ευθύνης για την απουσία KUDiR:

Το λογιστικό βιβλίο εισοδήματος για μεμονωμένους επιχειρηματίες στο απλουστευμένο φορολογικό σύστημα είναι ένας υποχρεωτικός τύπος αναφοράς για έναν μεμονωμένο επιχειρηματία και μέσω αυτού παρακολουθούνται οι δραστηριότητές του. Διαθέτει τυποποιημένο έντυπο εγκεκριμένο από το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας. Οι κανόνες για τη συμπλήρωσή του ρυθμίζονται αυστηρά Ρωσική νομοθεσία. Σε αυτό το βιβλίο τηρούνται αρχεία των συναλλαγών για εμπορικές δραστηριότητες, και στη συνέχεια, με βάση τα στοιχεία του, χρεώνονται φόροι. Επομένως, η εφορία προσπαθεί να ελέγξει τη σωστή συμπλήρωση του λογιστικού βιβλίου.

Σήμερα θα εξετάσουμε πώς θα πρέπει να συμπληρωθεί αυτό το λογιστικό βιβλίο για μεμονωμένους επιχειρηματίες που εφαρμόζουν το απλοποιημένο φορολογικό σύστημα από το "Εισόδημα" το 2017. Θα σας πούμε τι πρέπει να λάβετε υπόψη όταν συμπληρώνετε φόρμες, να μην δίνετε ιδιαίτερη προσοχή. Το άρθρο θα παρέχει παραδείγματα συμπλήρωσης εντύπων βιβλίων. Η συμπλήρωση του βιβλίου μόνοι σας, σύμφωνα με τις συστάσεις μας, δεν είναι καθόλου δύσκολη, σήμερα θα σας πούμε λεπτομερώς πώς να το κάνετε.

Ξεχωριστά, στο άρθρο μας θα εξετάσουμε τις καινοτομίες του 2017. Θα σας πούμε αναλυτικά τι έχει ήδη αλλάξει το 2017 και τι άλλο σκοπεύουν να αλλάξουν στο πολύ κοντινό μέλλον.

Κανόνες τήρησης λογιστικού βιβλίου εσόδων και εξόδων

KUDIR- ένα λογιστικό βιβλίο για τις επιχειρηματικές δραστηριότητες, το οποίο τηρείται υποχρεωτικά από μεμονωμένους επιχειρηματίες που εργάζονται στο απλουστευμένο φορολογικό σύστημα.

Εξετάστε το ενδεχόμενο να διατηρήσετε ένα βιβλίο μεμονωμένων επιχειρηματιών που εργάζονται για το ONS με φορολογία εισοδήματος με φορολογικό συντελεστή 6%.

Χρήση όλων των IP Φορολογία STSπρέπει να διεξάγουν το δικό τους KUDIR.

KUDIR- αυτός είναι ένας τύπος αναφοράς IP και πρέπει να συμπληρώνεται τακτικά. Σημειώστε ότι ο φορολογικός ελεγκτής έχει δικαίωμα να το απαιτήσει και ο επιχειρηματίας υποχρεούται να παράσχει το KUDIR του με το πρώτο αίτημα. Σε περίπτωση μη παροχής σωστά συμπληρωμένων εκθέσεων, μπορεί να επιβληθεί πρόστιμο, καθώς και για όποιες άλλες εκθέσεις δεν υποβληθούν εμπρόθεσμα.

Εάν, με το πρώτο αίτημα του φορολογικού επιθεωρητή, ο επιχειρηματίας δεν μπορούσε να παράσχει KUDIR, μπορεί να του επιβληθεί πρόστιμο 200 ρούβλια (βλ. άρθρο 126 του φορολογικού κώδικα). Εάν το λογιστικό βιβλίο δεν βρεθεί κατά την επιτόπια επιθεώρηση, το πρόστιμο μπορεί ήδη να είναι - 10.000 ρούβλια (βλ. άρθρο 120 του φορολογικού κώδικα). Εάν ο μεμονωμένος επιχειρηματίας δεν ήταν σε θέση να παράσχει λογιστικά βιβλία για περισσότερο από ένα έτος, τότε υπάρχει ήδη πρόστιμο 30 χιλιάδων ρούβλια. Εάν οι φορολογικές αρχές μπορούν να αποδείξουν ότι η έλλειψη λογιστικής για την επιχειρηματική δραστηριότητα οδήγησε σε υποεκτίμηση των φόρων, τότε ο μεμονωμένος επιχειρηματίας αντιμετωπίζει πρόστιμο τουλάχιστον 40 χιλιάδων ρούβλια.

Ωστόσο, σημειώνουμε ότι η απαίτηση παρουσίασης KUDIR πρέπει να εκτελείται εγγράφως από υπάλληλο της Ομοσπονδιακής Φορολογικής Υπηρεσίας και μπορεί να παρουσιαστεί κατά τη διάρκεια επιτόπιου φορολογικού ελέγχου ή σε ορισμένες άλλες περιπτώσεις.

Το KUDIR αναφέρεται σε φορολογικά μητρώα, τα οποία αποτελούν τη βάση για τον υπολογισμό των φόρων και ως εκ τούτου, η απουσία του ισοδυναμεί με παραβίαση των κανόνων για την τήρηση αρχείων εσόδων και εξόδων.

Τώρα, όπως και πριν, δεν απαιτείται η υποβολή KUDIR για τακτικούς ελέγχους στην Ομοσπονδιακή Επιθεώρηση Φορολογικής Υπηρεσίας.

Η μορφή του είναι ίδια για όλους τους μεμονωμένους επιχειρηματίες, αλλά για διαφορετικά φορολογικά καθεστώτα, οι μέθοδοι διατήρησής του είναι κάπως διαφορετικές.

Το KUDIR μπορεί να διατηρηθεί με τον παλιό τρόπο - σε χαρτί, κάνοντας σημειώσεις με το χέρι, μπορείτε να κρατήσετε μια ηλεκτρονική έκδοση σε υπολογιστή και, εάν είναι απαραίτητο, να την εκτυπώσετε. Τώρα υπάρχουν διαδικτυακές υπηρεσίεςδιεξαγωγή KUDIR.

Μπορείτε να επιλέξετε οποιαδήποτε από τις λογιστικές επιλογές, το κυριότερο είναι να το διατηρήσετε σωστά και να μπορείτε να εκτυπώσετε, να αριθμήσετε, να ράψετε και να παρουσιάσετε στην εφορία την κατάλληλη στιγμή.

Το KUDIR διαθέτει ετήσια φόρμα αναφοράς, δηλ. για κάθε Νέος χρόνοςξεκινά και Ενα νέο βιβλίο. Ταυτόχρονα, το βιβλίο της προηγούμενης περιόδου αναφοράς τυπώνεται, αριθμείται, συρράπτεται, επικυρώνεται με τη σφραγίδα του μεμονωμένου επιχειρηματία (εφόσον υπάρχει) και την υπογραφή του. Το βιβλίο αυτό υπόκειται σε υποχρεωτική αποθήκευση και η φορολογική αρχή έχει το δικαίωμα να διενεργήσει έλεγχο για τα τελευταία τρία χρόνια.

Εάν κατά το παρελθόν έτος ο μεμονωμένος επιχειρηματίας δεν διεξήγαγε εμπορικές δραστηριότητες, τότε θα πρέπει να εκτυπωθεί και να συρραφεί ένα βιβλίο "μηδενικό". Αν υπήρχαν μη συμπληρωμένα τμήματα του βιβλίου, τότε είναι και αυτά αριθμημένα και αρχειοθετημένα.

Το KUDIR είναι μια ετήσια φόρμα αναφοράς IP. Αξίζει να το θυμόμαστε αυτό και να κατανοήσουμε ότι ισχύουν οι ίδιες απαιτήσεις όπως και για κάθε άλλη αναφορά. Είναι τυποποιημένο και έχει διάρκεια ζωής 4 χρόνια.

Εάν ένας μεμονωμένος επιχειρηματίας έχει μικρό ετήσιο κύκλο εργασιών, τότε το καθολικό μπορεί να κρατηθεί σε χαρτί, κάνοντας σημειώσεις με το χέρι.

Εάν ο τζίρος είναι μεγάλος, τότε είναι καλύτερο να τηρείτε αρχεία χρησιμοποιώντας εξειδικευμένες υπηρεσίες. Ίσως, και απλώς διατηρήστε τον υπολογιστή στο Excel.

Στο λογιστικό βιβλίο κάθε πράξη καταγράφεται με χρονολογική σειρά σε ξεχωριστή γραμμή και πρέπει να τεκμηριώνεται. Τα δικαιολογητικά είναι συνήθως: τιμολόγια, εντάλματα πληρωμής, επιταγές, συμβόλαια κ.λπ.

Κύριος γενικοί κανόνεςδιατήρηση του KUDIR για μεμονωμένους επιχειρηματίες στο απλοποιημένο φορολογικό σύστημα για το "Εισόδημα":

- Το KUDIR είναι ένα έντυπο ετήσιας αναφοράς και επομένως κάθε χρόνο ένας επιχειρηματίας πρέπει να ξεκινήσει ένα νέο λογιστικό βιβλίο, για ένα νέο ημερολογιακό έτος - μια νέα φορολογική περίοδο

- οι καταχωρήσεις στο βιβλίο θα πρέπει να γίνονται γραμμή προς γραμμή, δηλ. μια γραμμή - μια λειτουργία

- τα αρχεία τηρούνται με χρονολογική σειρά

- Τα αρχεία τηρούνται μόνο σε πλήρη ρούβλια

- στο τέλος της φορολογικής περιόδου αναφοράς, στην περίπτωση αυτή ημερολογιακό έτος, KUDIR πρέπει να εκτυπωθεί

- μη συμπληρωμένα τμήματα του βιβλίου εξακολουθούν να τυπώνονται

- εάν ο μεμονωμένος επιχειρηματίας δεν άσκησε καμία εμπορική δραστηριότητα κατά τη διάρκεια του τρέχοντος έτους, τυπώνει ένα «βιβλίο μηδέν»

- στο τέλος της ετήσιας φορολογικής περιόδου αριθμείται και συρράπτεται το λογιστικό βιβλίο, επικυρωμένο με την υπογραφή του μεμονωμένου επιχειρηματία, εφόσον υπάρχει σφραγίδα, βεβαιώνεται και με τη σφραγίδα

- το καθολικό πρέπει να φυλάσσεται για 4 χρόνια

- η αναπλήρωση του τρεχούμενου λογαριασμού δεν είναι εισόδημα από επιχειρηματική δραστηριότητα και τέτοιες συναλλαγές δεν καταγράφονται στο καθολικό

- το έντυπο KUDIR είναι ένα ενιαίο έντυπο αναφοράς, τα έντυπά του εγκρίθηκαν με την υπ' αριθμ. 135ν εντολή του Υπουργείου Οικονομικών στις 22/10/2012.

Η τυποποιημένη μορφή του KUDIR περιέχει:

- Η σελίδα τίτλου στην οποία είναι καταχωρημένα τα στοιχεία του φορολογούμενου ΔΙ

- Η ενότητα 1 «Έσοδα και έξοδα», συμπληρώνεται από όλους τους μεμονωμένους επιχειρηματίες

- Ενότητα 2 "Έξοδα για πάγια και άυλα περιουσιακά στοιχεία" - Η IP στο απλουστευμένο σύστημα "Έσοδα" δεν συμπληρώνεται

- Ενότητα 3 Υπολογισμός του ποσού της απώλειας - IP στο απλουστευμένο φορολογικό σύστημα "Εισόδημα" δεν συμπληρώνεται

- Ενότητα 4 Ασφάλιστρα- συμπληρώνεται από όλους τους μεμονωμένους επιχειρηματίες.

Περιγράψαμε τους βασικούς κανόνες για τη διατήρηση του KUDIR και τις απαιτήσεις για αυτό. Στη συνέχεια, θα αναλύσουμε λεπτομερέστερα όλα τα τμήματα του λογιστικού βιβλίου και τους κανόνες συμπλήρωσής του.

Η συμπλήρωση του λογιστικού βιβλίου ξεκινά με το σχεδιασμό της σελίδας τίτλου:

- η στήλη «Έντυπο κατά OKUD» δεν συμπληρώνεται

- στη στήλη «Ημερομηνία» καταχωρείται η ημερομηνία ανοίγματος του βιβλίου - η ημερομηνία πρώτης καταγραφής του

- συμπληρώστε το πεδίο για ποια περίοδο είναι ανοιχτό το βιβλίο - για το 2017

- το πεδίο OKPO υποδεικνύει τον κωδικό από τα στατιστικά στοιχεία

- στη στήλη «Φορολογούμενος» πληκτρολογήστε το πλήρες όνομα του μεμονωμένου επιχειρηματία

- στη στήλη TIN / KPP, υποδείξτε τους αντίστοιχους αριθμούς IP

- στη στήλη "Αντικείμενο φορολογίας" - γράψτε "Εισόδημα"

- στη γραμμή διευθύνσεων υποδείξτε - τη διεύθυνση της IP

- περαιτέρω στο κάτω μέρος της σελίδας, συμπληρώστε τα πεδία τραπεζικών στοιχείων - υποδείξτε τα στοιχεία του λογαριασμού διακανονισμού IP.

Στο τμήμα 1 του καθολικού, οι ιδιώτες επιχειρηματίες που υπάγονται στο καθεστώς φορολογίας εισοδήματος καταγράφουν το εισόδημά τους. Το έντυπο έχει σχεδιαστεί για τριμηνιαία συμπλήρωση, περιέχει 4 πίνακες. Κάθε λειτουργία είναι γραμμένη σε ξεχωριστή γραμμή, μπορείτε να προσθέσετε τον αριθμό των γραμμών, εάν είναι απαραίτητο. Οι πίνακες έχουν πέντε κάθετες στήλες που πρέπει να συμπληρωθούν, ως εξής:

- αριθμοί πράξεων p / p, οι πράξεις είναι με χρονολογική σειρά

- Η ημερομηνία και ο αριθμός του παραστατικού βάσης συναλλαγής, οι ημερομηνίες τιμολογίων, πληρωμών κ.λπ. αναφέρονται εδώ.

- το περιεχόμενο της λειτουργίας - είναι απαραίτητο να αντικατοπτρίζεται εν συντομία η ουσία της

- στη στήλη εισοδήματος - σημειώστε το ποσό του εισοδήματος που λάβατε

- στήλη έξοδα - για μεμονωμένους επιχειρηματίες με φορολογία μόνο εισοδήματος, δεν συμπληρώνεται.

Έτσι, η ενότητα 1 συμπληρώνεται διαδοχικά καθ' όλη τη διάρκεια του έτους.

Σημειώνουμε μόνο ότι, για παράδειγμα, οι εισπράξεις μετρητών συνοψίζονται ανά ημέρα και αντικατοπτρίζονται σε μία καταχώρηση, η βάση της πράξης είναι η αναφορά Z. Έτσι, εισάγουμε την ημερομηνία και τον αριθμό αυτής της ταμειακής αναφοράς στον πίνακα. Μπορείτε να κάνετε το ίδιο με άλλα παρόμοια εισοδήματα. Με τη λήψη της ροής πληρωμών στον τρεχούμενο λογαριασμό, μπορείτε να εστιάσετε στην ημερήσια κίνηση τραπεζικού λογαριασμού.

Σημειώστε ότι μερικές φορές υπάρχουν περιπτώσεις που χρειάζεται να κάνετε επιστροφή χρημάτων, τότε γίνεται εγγραφή στη στήλη εισοδήματος στο βιβλίο, ως συνήθως, αλλά με ένα μείον.

Μετά το τέλος κάθε τριμήνου, η ενότητα συνοψίζει τα συνολικά αριθμητικά αποτελέσματα στις αντίστοιχες σειρές των πινάκων. Σε ειδικά καθορισμένες γραμμές, αντικατοπτρίζονται αθροιστικά αποτελέσματα δεδουλευμένων για έξι και εννέα μήνες, υπολογίζεται το ετήσιο σύνολο.

Στη στήλη των εξόδων, οι εγγραφές για αυτό το φορολογικό σύστημα γίνονται εξαιρετικά σπάνια, για παράδειγμα, εάν πραγματοποιήθηκαν δαπάνες, κεφάλαια που λαμβάνονται στο πλαίσιο του προγράμματος στήριξης ΜΜΕ από κρατικές επιδοτήσεις. Τα ποσά αυτά πρέπει να αναφέρονται τόσο στις στήλες εσόδων όσο και στις στήλες εξόδων ώστε να μην συνεισφέρουν στη φορολογητέα βάση.

Σημειώστε ότι υπάρχουν και άλλα αφορολόγητα εισοδήματα, δεν χρειάζεται να καταγραφούν στο KUDIR. Συχνά, οι μεμονωμένοι επιχειρηματίες λαμβάνουν εισόδημα από πωλήσεις και εισόδημα "εκτός πωλήσεων", αυτές οι έννοιες πρέπει να διαχωριστούν.

Συμπλήρωση Ενότητας 2 «Υπολογισμός δαπανών για την απόκτηση παγίων και άυλων περιουσιακών στοιχείων»

Συμπλήρωση της Ενότητας 3 «Υπολογισμός του ποσού της ζημίας μειώνοντας τη φορολογική βάση»

Αυτή η ενότητα, IP για το απλοποιημένο φορολογικό σύστημα μόνο για το εισόδημα, δεν συμπληρώνεται. Προορίζεται για μεμονωμένους επιχειρηματίες που παρακολουθούν επίσης τα έξοδα. Επομένως, στην εκτύπωση του λογιστικού βιβλίου της περιόδου αναφοράς, η ενότητα αυτή θα καταχωρηθεί κενή.

Συμπλήρωση Ενότητας 4 «Έξοδα που μειώνουν το ποσό του φόρου»

Στην ενότητα 4, είναι απαραίτητο να καταγράφονται τα ποσά των εισφορών που καταβάλλονται ανά τρίμηνο και, στις αντίστοιχες γραμμές, δίνονται στοιχεία σωρευτικά για έξι και εννέα μήνες και υπολογίζεται το ετήσιο σύνολο. Οι στήλες του πίνακα περιέχουν καθένα από τα ασφάλιστρα που πρέπει να καθοριστούν. Οι εισφορές υποδεικνύονται και για τους εργαζόμενους εάν προσλήφθηκαν από μεμονωμένο επιχειρηματία κατά τη διάρκεια αυτής της περιόδου. Επιπλέον, οι προκαταβολές φόρου πρέπει να λαμβάνονται υπόψη κατά τον υπολογισμό της φορολογητέας βάσης εντός των καθορισμένων ορίων.

Εάν ο μεμονωμένος επιχειρηματίας έχει υπαλλήλους, τότε οι ακόλουθες πληρωμές πρέπει να αναφέρονται στην ενότητα:

- συνεισφορές που έγιναν από μισθοίυπαλλήλους

- πληρωμές υπό αναρρωτική άδειακαταβάλλονται από ίδια κεφάλαια της ΠΕ

- προαιρετικές ασφαλιστικές πληρωμές

- σταθερά ποσά ασφαλίστρων που κατέβαλε ο μεμονωμένος επιχειρηματίας για τον εαυτό του

Το 2016, εμφανίστηκαν οι ακόλουθες καινοτομίες για μεμονωμένους επιχειρηματίες στο απλοποιημένο φορολογικό σύστημα στο πλαίσιο του φορολογικού συστήματος από το «εισόδημα»:

- Αποσαφηνίστηκε η διαδικασία συμπλήρωσης του τμήματος 4, σχετικά με την εγγραφή σε πάγιο ποσό ασφαλίστρων.

- Το KUDIR συμπληρώθηκε με μια νέα ενότητα 5 «Ποσά του φόρου επί των πωλήσεων», η οποία θα αντικατοπτρίζει το ποσό του καταβληθέντος φόρου επί των πωλήσεων.

- Ένας νέος νομοθετικός κανόνας εμφανίστηκε ότι το εισόδημα που λαμβάνει ένας μεμονωμένος επιχειρηματίας από αλλοδαπούς οργανισμούς που ελέγχονται από αυτόν δεν καταγράφεται στην ενότητα KUDIR 1 στήλη 4. Η φορολόγηση αυτού του εισοδήματος πραγματοποιείται χωριστά.

Τώρα ας μιλήσουμε για αυτό με περισσότερες λεπτομέρειες.

Να σημειωθεί εδώ ότι από το 2017 το άρθ. 430 του Κώδικα Φορολογίας για τα πάγια ασφάλιστρα. Δηλαδή, σε νομοθετικό επίπεδο, υπήρχε συνδυασμός ασφαλίστρων για τον κατώτατο μισθό και εισφορές 1% από εισοδήματα άνω των 300 χιλιάδων ρούβλια. Αυτοί οι νέοι κανόνες ισχύουν για μεμονωμένους επιχειρηματίες που εργάζονται χωρίς τη συμμετοχή εργαζομένων και είναι στο απλουστευμένο φορολογικό σύστημα από το «εισόδημα» και πληρώνουν μόνο τα ασφάλιστρά τους.

Αυτό σημαίνει ότι τώρα αυτοί οι μεμονωμένοι επιχειρηματίες στο καθολικό θα καταγράφουν όλες τις παρακρατήσεις τους για την υποχρεωτική ασφάλιση: τόσο από τον κατώτατο μισθό όσο και 1% από εισοδήματα άνω των 300 χιλιάδων ρούβλια σε σταθερό ποσό. Νωρίτερα έως το 2017 εφοριακούς επιθεωρητέςσυχνά αρνούνταν να μειώσει το ποσό του φόρου 6% λόγω «εισφορών 1%. Κατά συνέπεια, συχνά προέκυψαν ερωτήσεις κατά τη συμπλήρωση του KUDIR.

Ο αναδυόμενος κανόνας της νομοθεσίας για τις ελεγχόμενες ξένους οργανισμούς, έχει σχεδιαστεί για να διακρίνει σαφώς σε νομοθετικό επίπεδο τα φορολογικά συστήματα για μεμονωμένους επιχειρηματίες όταν πληρώνουν ενιαίο φόρο σε ένα απλοποιημένο σύστημα και την εφαρμογή συντελεστών φόρου εισοδήματος. Έτσι, πλέον ο φορολογικός κώδικας (βλ. άρθρο 248) αναφέρει ξεκάθαρα ότι τα έσοδα από ξένες εταιρείες ΔΙ δεν εμπίπτουν στο απλουστευμένο φορολογικό σύστημα. Ο φόρος εισοδήματος πρέπει να καταβάλλεται σε τέτοιο εισόδημα.

Στα τέλη του 2016, οριστικοποιήθηκε το έντυπο KUDIR - συμπεριλήφθηκε σε αυτό μια νέα πέμπτη ενότητα. Ωστόσο, η νέα μορφή του βιβλίου θα αρχίσει να εφαρμόζεται μόνο από το 2018 και η λογιστική το επόμενο έτος 2017 θα συνεχίσει να γίνεται σύμφωνα με τα λογιστικά βιβλία του προηγούμενου δείγματος.

Μια νέα ενότητα του βιβλίου ασχολείται με τη λογιστική του φόρου επί των πωλήσεων, η οποία θα μειώσει το ποσό του ενιαίου φόρου που καταβάλλεται. Σημειώστε ότι ο φόρος επί των πωλήσεων εξακολουθεί να ισχύει μόνο στη Μόσχα. Η νέα ενότητα θα συμπληρωθεί παρόμοια με άλλες ενότητες του βιβλίου, δηλ. με χρονολογική σειρά, αναφέροντας τις λεπτομέρειες των εγγράφων - τους λόγους για τις επιχειρηματικές συναλλαγές.

συμπέρασμα

Το λογιστικό βιβλίο είναι η κύρια μορφή αναφοράς για έναν μεμονωμένο επιχειρηματία, αντικατοπτρίζει τις πράξεις για την υλοποίηση των εμπορικών του δραστηριοτήτων. Η μορφή του βιβλίου είναι τυποποιημένη, οι κανόνες για τη συμπλήρωσή του ορίζονται από το νόμο. Κατά τη διεξαγωγή του πρέπει να τηρούνται όλες οι ισχύουσες νομικές διατάξεις.

Η Φορολογική Επιθεώρηση εποπτεύει την πληρωμή φόρων από τις εμπορικές δραστηριότητες των επιχειρηματιών, δηλαδή μέσω του ελέγχου της τήρησης αρχείων εμπορικών συναλλαγών. Για μη συμμόρφωση με τους κανόνες διατήρησης του KUDIR, ο νόμος προβλέπει την επιβολή προστίμων στους επιχειρηματίες.

Το άρθρο εξέτασε λεπτομερώς τη συμπλήρωση ενοτήτων του λογιστικού βιβλίου, δόθηκαν παραδείγματα τυποποιημένων εντύπων και παραδείγματα συμπλήρωσής τους.

Ξεχωριστά, στο άρθρο, θίξαμε επίσης τις τελευταίες νομοθετικές καινοτομίες που σχετίζονται με τη συντήρηση του KUDIR το 2017. Μίλησαν για τα προετοιμασμένα νέα μορφήλογιστικά βιβλία.

Κατά την τήρηση αρχείων, είναι καλύτερο να τηρείτε τις παραπάνω συστάσεις και τότε θα υπάρχουν λιγότερες ερωτήσεις από την εφορία και γραφειοκρατία. Δεν είναι δύσκολο να συμπληρώσετε μόνοι σας το βιβλίο ενός ζευγαριού· μπορείτε επίσης να χρησιμοποιήσετε εξειδικευμένες διαδικτυακές λογιστικές υπηρεσίες.