Κάθε επιχειρηματίας έχει υποχρέωση να πληρώσει μια σταθερή πληρωμή IP για τον εαυτό του στο συνταξιοδοτικό ταμείο, καθώς και να ασφάλεια υγείας. Αυτή η πληρωμή είναι υποχρεωτική για όλους. Μπορείτε να πληρώσετε τα ασφάλιστρα τόσο σε μετρητά, μέσω τραπεζικών υποκαταστημάτων, όσο και χωρίς μετρητά. Εξετάστε πώς να πληρώσετε τα ασφάλιστρα στο συνταξιοδοτικό ταμείο το 2018 για μεμονωμένους επιχειρηματίες με περισσότερες λεπτομέρειες.

Σημαντικές αλλαγές το 2018-2019:

- Σημαντικό σημείο το 2017 ήταν ότι από τον Ιανουάριο μεταφέρθηκε στη φορολογική επιθεώρηση η διαχείριση των ασφαλίστρων. Σε αυτό το πλαίσιο, η πληρωμή πραγματοποιείται στην Ομοσπονδιακή Φορολογική Υπηρεσία. Έλεγχους θα κάνει και η εφορία.

- Από το 2018 το πάγιο μέρος των εισφορών δεν εξαρτάται από τον κατώτατο μισθό.

- Ο όρος πληρωμής του 1% άλλαξε.

- Από το 2019, το ποσό των πληρωμών έχει αυξηθεί.

Το ύψος των ασφαλίστρων για μεμονωμένους επιχειρηματίες το 2018-2019

Πάγια πληρωμή που υπολογίζεται από τον κατώτατο μισθό

Ανεξάρτητα από το αν ο επιχειρηματίας έχει υπαλλήλους ή ποιο είδος φορολογίας ισχύει, υποχρεούται να καταβάλει εισφορές στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας και σε υποχρεωτική ιατρική ασφάλιση:

|

Στο ταμείο συντάξεων, ρούβλια |

Σε ρούβλια FOMS |

Σύνολο, ρούβλια |

|

|

Για το 2019 |

29 354, 00 | 6 884, 00 | |

|

Για το 2018 |

26 545, 00 | 5 840, 00 |

Προσοχή!Εάν η ΠΕ δεν ξεκίνησε δραστηριότητες από την αρχή του οικονομικού έτους ή τερματίσει τις δραστηριότητες πριν από τις 31 Δεκεμβρίου, τότε οι εισφορές υπολογίζονται για την αντίστοιχη περίοδο εργασίας.

1% επί του υπερβάλλοντος εισοδήματος

Τίποτα δεν έχει αλλάξει στον υπολογισμό του 1% - καταβάλλεται εάν το εισόδημα υπερβαίνει το ποσό των 300 χιλιάδων ρούβλια. Ο τύπος είναι απλός: (Εισόδημα - 300.000 ρούβλια) * 1%.

Έτσι, κατά τον υπολογισμό του 1%, πρέπει να ληφθούν υπόψη τα ακόλουθα:

- Για τους πληρωτές UTII, είναι απαραίτητο να ληφθεί το ποσό του τεκμαρτού εισοδήματος και όχι το πραγματικό κέρδος που ελήφθη.

- Για USN 6%, λαμβάνεται το πραγματικό κέρδος.

- Στο Εισόδημα STS, μειωμένο κατά το ποσό των δαπανών, επί του παρόντος λαμβάνονται μόνο τα έσοδα ως βάση για τον υπολογισμό του 1%, τα έξοδα δεν λαμβάνονται υπόψη.

- Για τον ΟΣΝΟ, η βάση θα είναι η διαφορά μεταξύ εσόδων και εξόδων.

- Για το δίπλωμα ευρεσιτεχνίας, είναι απαραίτητο να ληφθεί το εκτιμώμενο ποσό του μέγιστου κέρδους, βάσει του οποίου υπολογίζονται οι πληρωμές βάσει του διπλώματος ευρεσιτεχνίας.

Προθεσμίες πληρωμής τελών το 2019

Οι προθεσμίες πληρωμής εισφορών καθορίζονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας:

- Εισφορές που υπολογίζονται από τον κατώτατο μισθό - το αργότερο έως τις 31 Δεκεμβρίου του έτους αναφοράς.

- 1% - το αργότερο την 1η Ιουλίου του έτους που ακολουθεί το έτος αναφοράς.

Προσοχή!Από το 2018, η προθεσμία για την καταβολή του 1% είναι το αργότερο την 1η Ιουλίου, νωρίτερα η προθεσμία ήταν το αργότερο μέχρι την 1η Απριλίου.

Πολύ συχνά, οι επιχειρηματίες έχουν το ερώτημα εάν είναι απαραίτητο να καταβάλλονται εισφορές ανά τρίμηνο ή τι θα συμβεί εάν ο μεμονωμένος επιχειρηματίας δεν καταβάλει την τριμηνιαία εισφορά; Ένας μεμονωμένος επιχειρηματίας δεν έχει υποχρέωση να καταβάλλει εισφορές ανά τρίμηνο, ημερήσια ή σύμφωνα με άλλο σύστημα - το κύριο πράγμα είναι να τις πληρώσει εντός των καθορισμένων προθεσμιών.

Μερικοί άνθρωποι προτιμούν να πληρώσουν ολόκληρο το ποσό στο πρώτο τρίμηνο, ενώ άλλοι περιμένουν μέχρι το τελευταίο. Αλλά πρέπει να ληφθεί υπόψη ότι υπάρχουν ορισμένα χαρακτηριστικά που προκύπτουν κατά την εφαρμογή ειδικών φορολογικών καθεστώτων.

Χαρακτηριστικά του υπολογισμού και της πληρωμής εισφορών στο πλαίσιο ορισμένων φορολογικών καθεστώτων:

- USN. Η περίοδος αναφοράς είναι ένα έτος. Επομένως, ένας μεμονωμένος επιχειρηματίας μπορεί να πληρώσει όλα τα ποσά μιας πάγιας πληρωμής ταυτόχρονα και να τα λάβει υπόψη κατά την πληρωμή προκαταβολών στο μέλλον. Μπορείτε να το κάνετε αυτό στο τέλος και να τα λάβετε υπόψη κατά την πληρωμή της ετήσιας πληρωμής.

- ENVD. Τρίμηνο της περιόδου αναφοράς. Ως εκ τούτου, είναι σημαντικό οι οφειλές να καταβάλλονται ανά τρίμηνο. Στην περίπτωση αυτή ο φόρος υπολογίζεται σε ταμειακή βάση. Δηλαδή, για παράδειγμα, το πρώτο τρίμηνο μπορεί να μειωθεί στη δήλωση UTII μόνο κατά το ποσό των μεταφερόμενων εισφορών κατά το πρώτο τρίμηνο.

Σπουδαίος!Ο φόρος UTII δεν μπορεί να μειωθεί με πληρωμές που πραγματοποιούνται σε άλλο τρίμηνο. Τόσο συχνά προκύπτει το ερώτημα: "Μπορώ να μειώσω το UTII για το πρώτο τρίμηνο κατά το ποσό της μεταφερόμενης πάγιας πληρωμής τον Απρίλιο;". Απάντηση: όχι!

Μπορείς να προσαρμοστείς στους φόρους και να πληρώσεις εισφορές σε τέτοιο ποσό ώστε να μειώνεται ο φόρος κατά 100% (αν δεν υπάρχουν εργαζόμενοι).

Νέες ΣΣΕ καταβολής παγίων εισφορών

Λόγω του γεγονότος ότι από το 2017 η διαχείριση των πάγιων πληρωμών έχει μεταφερθεί στην εφορία, είναι απαραίτητη η χρήση του νέου ΚΦΚ:

- Να πληρώσει ένα πάγιο που υπολογίζεται με βάση τον κατώτατο μισθό, καθώς και για 1% - 18210202140061110160.

- Κατά την πληρωμή για υποχρεωτική ιατρική ασφάλιση - 18210202103081013160.

Πώς να πληρώσετε τα τέλη;Τα τέλη μπορούν να πληρωθούν με διάφορους τρόπους:

- Μέσω τραπεζικού λογαριασμού ατομικός επιχειρηματίας.

- Μέσω του προσωπικού τραπεζικού λογαριασμού του επιχειρηματία.

- Μέσω υποκαταστήματος τράπεζας με εντολή πληρωμής.

Πώς να δημιουργήσετε μια απόδειξη πληρωμής για πληρωμή πάγιων πληρωμών

Οι πληρωμές μπορούν να γίνουν είτε σε μετρητά σε υποκατάστημα τράπεζας είτε ηλεκτρονική πληρωμή, για αυτό σχηματίζεται παραστατικό πληρωμής. Και επίσης μέσω του τρεχούμενου λογαριασμού του μεμονωμένου επιχειρηματία σε εντολή πληρωμής.

Πώς να δημιουργήσετε μια πληρωμή χρησιμοποιώντας τη φορολογική υπηρεσία στο nalog.ru;

Βήμα 1. Πηγαίνουμε στον φορολογικό ιστότοπο nalog.ru στην υπηρεσία δημιουργίας παραστατικού πληρωμής.

Βήμα 2. Επιλέγουμε ως φορολογούμενο τον «Ατομικό Επιχειρηματία» και στη στήλη που πρέπει να επιλέξετε παραστατικό διακανονισμού, υποδεικνύουμε «Έγγραφο πληρωμής». Πατάμε «Επόμενο».

Προσοχή!Για πληρωμή με ηλεκτρονική πληρωμή ή μέσω υποκαταστήματος τράπεζας σε μετρητά - επιλέξτε "παραστατικό πληρωμής", και εάν θέλετε να πληρώσετε μέσω του τρεχούμενου λογαριασμού του επιχειρηματία - επιλέξτε "Εντολή πληρωμής". Αλλά στην τελευταία περίπτωση, θα πρέπει να μάθετε τα τραπεζικά στοιχεία της εφορίας.

Βήμα 3. Καθορίστε BCC και φόρους. Εισάγουμε το BCC από το κατάλληλο πεδίο και πατάμε Enter, το σύστημα μπορεί να ανασύρει αυτόματα τα φορολογικά στοιχεία. Εάν πρέπει να κάνετε αλλαγές, κάντε κλικ στο κουμπί "Πίσω".

Προσοχή!Το BCC πρέπει να εισαχθεί χωρίς κενά, διαφορετικά το σύστημα δεν θα σας επιτρέψει να το καθορίσετε.

Βήμα 4. Διεύθυνση κατοικίας και στοιχεία του παραλήπτη.

Όταν κάνετε κλικ στο πεδίο «Διεύθυνση αντικειμένου φορολογίας», θα ανοίξει ένα επιπλέον παράθυρο στο οποίο πρέπει να συμπληρώσετε τα πεδία διεύθυνσης. Σε αυτήν την περίπτωση, το σύστημα θα αναζητήσει αυτόματα τη διεύθυνση αφού αρχίσετε να την εισάγετε. Σύμφωνα με την καταχωρημένη διεύθυνση, η εφορία θα επιλεγεί αυτόματα.

Βήμα 5. Καθορίστε τα στοιχεία του παραστατικού πληρωμής.

Εδώ πρέπει να καθορίσετε τα ακόλουθα (πεδία από πάνω προς τα κάτω):

Εδώ πρέπει να καθορίσετε τα ακόλουθα (πεδία από πάνω προς τα κάτω):

- Για μεμονωμένους επιχειρηματίες, αντίστοιχα, επιλέξτε «09 - Ατομικός Επιχειρηματίας».

- Στη συνέχεια, επιλέγουμε ως βάση πληρωμής - "TP - πληρωμές του τρέχοντος έτους", καθώς οι εισφορές είναι ετήσια πληρωμή.

- Ως φορολογική περίοδος, επιλέξτε «Έτος» και αναφέρετε το έτος που απαιτείται. Για το 2017, επιλέξτε το 2017.

- Στο πεδίο του ποσού πληρωμής, πρέπει να αναφέρετε το ποσό που πρόκειται να πληρώσετε. Για παράδειγμα, 5000 ρούβλια.

Βήμα 6. Εισαγάγετε δεδομένα σχετικά με τον πληρωτή - το πλήρες όνομά του, TIN. Στη συνέχεια, βάλτε ένα σημάδι στο πεδίο της διεύθυνσης του τόπου κατοικίας, μετά το οποίο το σύστημα θα αντιγράψει την προκαθορισμένη διεύθυνση.

Προσοχή!Εάν η πληρωμή θα γίνει με τραπεζικό έμβασμα (ηλεκτρονική πληρωμή), στο ΑΦΜ.

Πριν κάνετε κλικ στο κουμπί "Πληρωμή", ελέγξτε τα δεδομένα που εισαγάγατε.

Βήμα 7. Επιλογή τρόπου πληρωμής

Αφού επιλέξετε τον τρόπο πληρωμής ως μετρητά, θα λάβετε:

Εάν επιλέξετε πληρωμή χωρίς μετρητά, το σύστημα θα σας προσφέρει τους ακόλουθους τρόπους πληρωμής:

Εάν επιλέξετε πληρωμή χωρίς μετρητά, το σύστημα θα σας προσφέρει τους ακόλουθους τρόπους πληρωμής:

Πώς να συμπληρώσετε μια εντολή πληρωμής για πληρωμή μέσω τράπεζας σε λογαριασμό IP

Πώς να συμπληρώσετε μια εντολή πληρωμής για πληρωμή μέσω τράπεζας σε λογαριασμό IP

Λήψη από τον τρέχοντα λογαριασμό.

Εάν ο επιχειρηματίας έχει τρεχούμενο λογαριασμό, τότε μπορείτε να δημιουργήσετε μια εντολή πληρωμής για την πληρωμή εισφορών. Αυτό μπορεί να γίνει όπως στον ιστότοπο φορολογίας, όπως περιγράφεται στο παραπάνω παράδειγμα, επιλέγοντας «Εντολή πληρωμής» στο βήμα 2. Ή με τη βοήθεια ειδικών προγραμμάτων, για παράδειγμα, 1s κ.λπ.

Πώς να συμπληρώσετε μια εντολή πληρωμής για να πληρώσετε μια πάγια πληρωμή:

Πώς να συμπληρώσετε μια εντολή πληρωμής για να πληρώσετε μια πάγια πληρωμή:

- Υποδεικνύουμε τον κωδικό "09" στην κατάσταση του πληρωτή.

- Υποδεικνύουμε το ΑΦΜ του επιχειρηματία, στο πεδίο σημείο ελέγχου δεν συμπληρώνουμε τίποτα, αφού ο επιχειρηματίας δεν το έχει.

- Συμπληρώνουμε τα πεδία του πληρωτή, αναφέροντας τα τραπεζικά στοιχεία (όνομα τράπεζας, BIC, λογαριασμός ανταποκριτή, τρεχούμενος λογαριασμός του επιχειρηματία). Υποδεικνύουμε επίσης τα στοιχεία του παραλήπτη - αυτά είναι τα στοιχεία της εφορίας σας, μπορείτε να τα βρείτε στον ιστότοπο της φορολογίας ή επισκεπτόμενοι αυτοπροσώπως.

- Η BCC της πληρωμής αναγράφεται στο πεδίο 104 χωρίς κενά.

- Στη συνέχεια, συμπληρώνεται ο κωδικός OKTMO - αυτό είναι το πεδίο 105.

- ΣΤΟ επόμενο πεδίοτίθεται η συντομογραφία "TP", που σημαίνει την τρέχουσα πληρωμή.

- Η συχνότητα πληρωμών είναι ένα έτος, επομένως το επόμενο πεδίο είναι η ΓΔ.00.17. Τα δύο τελευταία ψηφία δείχνουν το έτος πληρωμής. Σε αυτή την περίπτωση, είναι το 2017.

- Στο πεδίο «Τύπος πληρωμής» βάζουμε τον κωδικό «01».

- Στο πεδίο ΚΩΔΙΚΟΣ βάλτε τον αριθμό «0».

- Στο πεδίο εντολής πληρωμής, σημειώστε την τιμή "5".

- Στα πεδία 108-109 ορίζουμε την τιμή 0 και το πεδίο 110 δεν συμπληρώνεται.

- Πρέπει επίσης να καθορίσετε τον σκοπό της πληρωμής.

Στο πεδίο σκοπός πληρωμής, μπορείτε να καθορίσετε, για παράδειγμα, τα εξής (ανάλογα με την πληρωμή):

- Ασφάλιστραγια υποχρεωτική συνταξιοδοτική ασφάλιση σε σταθερό ποσό (από το ποσό του εισοδήματος που δεν υπερβαίνει τις 300 χιλιάδες), που πιστώνεται στον προϋπολογισμό του Ρωσικού Ταμείου Συντάξεων για το 2018, reg. Αριθμός "Ο αριθμός σας".

- Ασφάλιστρα για υποχρεωτική συνταξιοδοτική ασφάλιση από το ποσό του εισοδήματος που υπερβαίνει τις 300 χιλιάδες, που πιστώνονται στον προϋπολογισμό του Ταμείου Συντάξεων της Ρωσικής Ομοσπονδίας για το 2017, reg. Αριθμός "Ο αριθμός σας".

- Τα ασφάλιστρα για την υποχρεωτική ασφάλιση υγείας πιστώνονται στον προϋπολογισμό του FFOMS για το 2018, αρ. Αριθμός "Ο αριθμός σας".

Ποια είναι η ευθύνη για τη μη καταβολή εισφορών

Εάν ο μεμονωμένος επιχειρηματίας δεν έχει καταβάλει εμπρόθεσμα εισφορές, τότε η φορολογική αρχή επιβάλλει πρόστιμα για ληξιπρόθεσμα ποσά για κάθε ημέρα καθυστέρησης, υπολογιζόμενα με επιτόκιο 1/300 του ποσοστού αναχρηματοδότησης που είχε καθοριστεί εκείνη τη στιγμή.

Εάν ένας μεμονωμένος επιχειρηματίας δεν υπέβαλε έγκαιρα εκθέσεις και δεν ανέφερε τα εισοδήματα που έλαβε, μπορεί επίσης να επιβληθεί πρόστιμο ίσο με το μέγιστο ποσό της καθορισμένης ετήσιας πληρωμής. Το 2017, είναι 187.200 ρούβλια.

Από το 2018, οι πάγιες πληρωμές των μεμονωμένων επιχειρηματιών για τους εαυτούς τους δεν εξαρτώνται από τον κατώτατο μισθό. Οι προθεσμίες για την πληρωμή των ασφαλίστρων για τον εαυτό σας και τη μεταφορά του 1% που καταβάλλεται σε εισόδημα άνω των 300 χιλιάδων ρούβλια ετησίως έχουν επίσης αλλάξει. Για περισσότερες πληροφορίες σχετικά με το πότε ένας μεμονωμένος επιχειρηματίας πρέπει να εξοφλήσει κεφάλαια εκτός προϋπολογισμού, διαβάστε το άρθρο.

Νέες απαιτήσεις για τον υπολογισμό των ασφαλίστρων για τον εαυτό σας το 2018

Από τις αρχές του 2018, το κράτος έχει καθορίσει ένα σταθερό ποσό υποχρεωτικών ασφαλίστρων για μεμονωμένους επιχειρηματίες, τα οποία δεν υπόκεινται σε αλλαγές. Ένας μεμονωμένος επιχειρηματίας πρέπει, ανεξάρτητα από το αν ασκεί επιχειρηματική δραστηριότητα ή όχι, να καταβάλει σταθερά ποσά σε συνταξιοδοτικά και ιατρικά ταμεία (άρθρο 430 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ένας μεμονωμένος επιχειρηματίας δεν υποχρεούται να πληρώσει για τον εαυτό του εισφορές κοινωνικής ασφάλισης· όλες οι μεταφορές στο ταμείο γίνονται σε εθελοντική βάση.

Προθεσμία πληρωμής σταθερών πληρωμών IP

Η ημερομηνία πληρωμής των σταθερών πληρωμών IP για τον εαυτό του ορίζεται στο Κεφάλαιο 34 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Όσον αφορά τις μεταφορές στο PFR και το FFOMS, δεν υπάρχουν σαφώς καθορισμένα χρονοδιαγράμματα. Το κυριότερο είναι ότι οι πληρωμές θα πρέπει να γίνουν πριν από τις 31 Δεκεμβρίου του τρέχοντος έτους. Οι μεταφορές μπορούν να γίνουν τμηματικά (ανά μήνα, τρίμηνο, εξάμηνο ή 9 μήνες) ή να πληρωθούν με μία μόνο πληρωμή.

Η αλλαγή επηρέασε την προθεσμία καταβολής της συνταξιοδοτικής εισφοράς των μεμονωμένων επιχειρηματιών, η οποία προκύπτει από το ποσό του εισοδήματος που υπερβαίνει τα 300 χιλιάδες ρούβλια ετησίως. Ο έμπορος πρέπει να μεταφέρει τη συνεισφορά για το 2017 το 2018. Η ημερομηνία πληρωμής είναι πριν από την 1η Ιουλίου, αλλά επειδή η ημερομηνία είναι Κυριακή, η πληρωμή πρέπει να καταβληθεί πριν από τις 2 Ιουλίου.

Ποινές για χαμένες προθεσμίες και μη καταβολή ασφαλίστρων

Εάν ο επιχειρηματίας έχει καθυστερήσει την ημερομηνία καταβολής των πάγιων πληρωμών ή έχει καταβάλει εν μέρει το απαιτούμενο ποσό, τότε επιβάλλεται πρόστιμο 20% στο υπόλοιπο των ληξιπρόθεσμων οφειλών. Εάν το IFTS αποδείξει ότι ο έμπορος πλήρωσε συγκεκριμένα ασφάλιστρα εγκαίρως λιγότερο από ό,τι ήταν απαραίτητο, τότε το πρόστιμο θα αυξηθεί κατά 40% (άρθρο 122 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Για να μην χάσετε τις προθεσμίες πληρωμής εισφορών, χρησιμοποιήστε.

Σε περίπτωση μη καταβολής του ποσού του 100%, επιβάλλονται πρόστιμα από την πρώτη ημέρα καθυστέρησης. Από τον Οκτώβριο του 2017, τα τέλη καθυστέρησης έχουν αυξηθεί. Εάν η προθεσμία πληρωμής των ασφαλίστρων για μεμονωμένους επιχειρηματίες καθυστερήσει κατά 30 ημέρες, τότε επιβάλλονται πρόστιμα από το 1/300 του επιτοκίου αναχρηματοδότησης καθημερινά, ξεκινώντας από 31 ημέρες - 1/150 του επιτοκίου.

Μην κάνετε πληρωμές κατά τη διάρκεια κονδύλια εκτός προϋπολογισμούένας επιχειρηματίας μπορεί στις εξής περιπτώσεις:

- Στρατιωτική υπηρεσία?

- Φροντίδα παιδιού έως 1,5 ετών. Η συνολική χρονική διάρκεια δεν πρέπει να υπερβαίνει τα 6 έτη.

- Φροντίδα ατόμου με αναπηρία της 1ης ομάδας ή ατόμου άνω των 80 ετών.

- Αδυναμία εύρεσης εργασίας ενώ ζείτε με σύζυγο με στρατιωτικό συμβόλαιο. Η συνολική χρονική διάρκεια δεν πρέπει να υπερβαίνει τα 5 έτη.

- Να είσαι στο εξωτερικό με συζύγους που είναι διπλωματικοί υπάλληλοι.

Τρεις μήνες λογιστική, αρχεία προσωπικού και νομική υποστήριξη ΔΩΡΕΑΝ. Βιαστείτε, η προσφορά είναι περιορισμένη.

Τι ποσό ασφαλίστρων θα πρέπει να καταβάλει ο μεμονωμένος επιχειρηματίας «για τον εαυτό του» το 2018; Τι άλλαξε στον υπολογισμό του ποσού; Ποια είναι τα χαρακτηριστικά της πληρωμής σταθερών ασφαλίστρων για μεμονωμένους επιχειρηματίες χωρίς εργαζόμενους; Είναι αλήθεια ότι το ύψος των ασφαλίστρων από το 2018 δεν εξαρτάται πλέον από τον κατώτατο μισθό; Θα υπάρξει αύξηση του ποσού των εισφορών το 2018 εάν το εισόδημα ενός μεμονωμένου επιχειρηματία είναι μικρότερο από 300.000 ρούβλια; Ποιο είναι το μέγιστο ποσό των καταβλητέων εισφορών; Θα απαντήσουμε σε αυτές και σε άλλες ερωτήσεις, θα δώσουμε παραδείγματα και θα δώσουμε επίσης τα ακριβή ποσά των σταθερών ασφαλίστρων για την υποχρεωτική σύνταξη και ασφάλιση υγείας το 2018. Αυτό το άρθρο έχει προετοιμαστεί λαμβάνοντας υπόψη τις διατάξεις του ομοσπονδιακού νόμου της 27ης Νοεμβρίου 2017 No. 335-FZ.

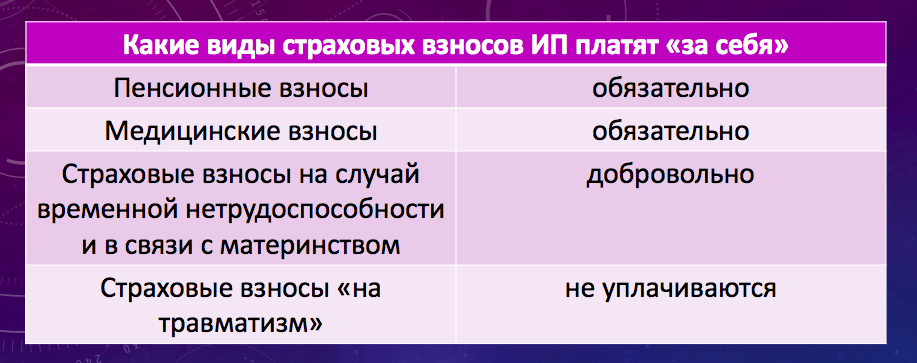

Τι εισφορές πληρώνουν οι μεμονωμένοι επιχειρηματίες: εισαγωγικές πληροφορίες

Οι μεμονωμένοι επιχειρηματίες υποχρεούνται να καταβάλλουν ασφάλιστρα από πληρωμές και αποδοχές που προκύπτουν υπέρ ιδιωτών στο πλαίσιο των εργασιακών σχέσεων και συμβάσεις αστικού δικαίουγια την εκτέλεση εργασιών, την παροχή υπηρεσιών (ρήτρα 1 του άρθρου 419 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αλλά και οι μεμονωμένοι επιχειρηματίες πρέπει να μεταφέρουν υποχρεωτικά ασφάλιστρα "για τον εαυτό τους" (άρθρο 430 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας):

- για συνταξιοδοτική ασφάλιση?

- για ασφάλιση υγείας.

Οι μεμονωμένοι επιχειρηματίες είναι υποχρεωμένοι να μεταφέρουν τα ασφάλιστρα «για τον εαυτό τους» σε κάθε περίπτωση. Δηλαδή, ανεξάρτητα από το αν ασκούν πραγματικές επιχειρηματικές δραστηριότητες ή απλώς είναι εγγεγραμμένοι στο καθεστώς μεμονωμένων επιχειρηματιών και δεν ασκούν επιχειρηματική δραστηριότητα. Αυτό ακολουθεί το άρθρο 430 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Αυτή η προσέγγιση συνεχίζεται και το 2018.

Υπάρχουν επίσης ασφάλιστρα για την προσωρινή αναπηρία και τη μητρότητα. Αυτό το είδος των ασφαλίστρων IP, σύμφωνα με γενικός κανόνας, μην πληρώνετε (ρήτρα 6 του άρθρου 430 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Ωστόσο, η καταβολή αυτών των εισφορών μπορεί να γίνει σε εθελοντική βάση. Αυτό προβλέπεται από το άρθρο 4.5 του ομοσπονδιακού νόμου της 29ης Δεκεμβρίου 2006 αριθ. 255-FZ. Γιατί να πληρώσετε αυτές τις εισφορές οικειοθελώς; Αυτό γίνεται έτσι ώστε σε περίπτωση, για παράδειγμα, ασθένειας, ο μεμονωμένος επιχειρηματίας να μπορεί να λάβει το κατάλληλο επίδομα ασθενείας σε βάρος του FSS.

Οι προθεσμίες για την καταβολή εισφορών στην IP έχουν αλλάξει

Οι μεμονωμένοι επιχειρηματίες δεν πληρώνουν καθόλου ασφάλιστρα «για τραυματισμούς». Η πληρωμή αυτού του είδους των ασφαλίστρων ΔΙ δεν παρέχεται ούτε σε εθελοντική βάση.

Πώς υπολογίζονταν τα ασφάλιστρα μέχρι το 2018

- Κατώτατος μισθός στην αρχή ημερολογιακό έτος;

- ποσοστά ασφαλιστικών εισφορών στο σχετικό ταμείο·

- η περίοδος για τον υπολογισμό των ασφαλίστρων "για τον εαυτό του" (μπορεί να είναι ένα ολόκληρο έτος, ή ίσως λιγότερο).

Λαμβάνοντας υπόψη αυτούς τους δείκτες, οι μεμονωμένοι επιχειρηματίες μέχρι το 2018 υπολόγισαν:

- μια σταθερή πληρωμή "για τον εαυτό του", η οποία δεν εξαρτάται από το ποσό του εισοδήματος.

- πρόσθετη συνεισφορά για τον εαυτό σας από εισόδημα άνω των 300.000 ρούβλια. σε ένα χρόνο.

Ως αποτέλεσμα, για παράδειγμα, το 2017 ελήφθησαν οι ακόλουθοι δείκτες για την πληρωμή:

Έτσι, μέχρι το 2018, το ύψος των ασφαλίστρων επηρεαζόταν, ιδίως, από τον κατώτατο μισθό (SMIC). Για τον υπολογισμό λήφθηκε ο κατώτατος μισθός από την 1η Ιανουαρίου 2017. Αντίστοιχα, εάν ο κατώτατος μισθός αυξήθηκε κατά την ημερομηνία αυτή, τότε αυξήθηκε και το ποσό των ασφαλίστρων που καταβάλλονται από μεμονωμένους επιχειρηματίες. Εκ. " ".

Νέα διαδικασία για τον υπολογισμό των ασφαλίστρων για μεμονωμένους επιχειρηματίες από το 2018

Από την 1η Ιανουαρίου 2018, ο κατώτατος μισθός θα είναι 9489 ρούβλια. Εκ. " ". Εάν τηρήσουμε τους προηγούμενους κανόνες, τότε το ύψος των πάγιων ασφαλίστρων για μεμονωμένους επιχειρηματίες από το 2018 θα έπρεπε να έχει αυξηθεί. Ωστόσο, από το 2018 καθιερώθηκε μια νέα διαδικασία υπολογισμού των ασφαλίστρων των μεμονωμένων επιχειρηματιών. Καθορίζεται στον ομοσπονδιακό νόμο της 27ης Νοεμβρίου 2017 αριθ. 335-FZ «Σχετικά με τις τροποποιήσεις στα μέρη ένα και δύο του φορολογικού κώδικα Ρωσική Ομοσπονδίακαι ατομική νομοθετικές πράξειςΡωσική Ομοσπονδία».

Από την 1η Ιανουαρίου 2018 καθιερώνεται νέο σταθερό ποσό ασφαλίστρων για υποχρεωτική συνταξιοδοτική και ιατροφαρμακευτική ασφάλιση για μεμονωμένους επιχειρηματίες χωρίς μισθωτούς (καταβάλλοντας εισφορές «για τον εαυτό τους»). Αυτές οι πληρωμές δεν θα υπόκεινται πλέον στον κατώτατο μισθό. Γιατί γίνονται αυτές οι τροπολογίες; Ας εξηγηθούμε.

Η κυβέρνηση της Ρωσικής Ομοσπονδίας αποφάσισε να φέρει τον κατώτατο μισθό στο ελάχιστο επίπεδο διαβίωσης - αυτό πρέπει να συμβεί στις αρχές του 2019. Αυτό σημαίνει ότι τα ασφάλιστρα των μεμονωμένων επιχειρηματιών, εάν δεν αποσυνδεθούν από τον κατώτατο μισθό, θα αυξηθούν πολύ έντονα τα επόμενα δύο χρόνια. Και οι προτεινόμενες αλλαγές θα επιτρέψουν τη διατήρηση ενός «οικονομικά δικαιολογημένου επιπέδου δημοσιονομικής επιβάρυνσης» για την πληρωμή των ασφαλίστρων για μεμονωμένους επιχειρηματίες που δεν πραγματοποιούν πληρωμές σε ιδιώτες. Το λέει μέσα επεξηγηματικό σημείωμαστον λογαριασμό.

Η ιδέα του νομοσχεδίου συζητήθηκε και εγκρίθηκε κατά τη διάρκεια συνάντησης μεταξύ του Ρώσου προέδρου Βλαντιμίρ Πούτιν και του προέδρου της Opora Rossii, Αλεξάντερ Καλίνιν.

Συνταξιοδοτικές εισφορές μεμονωμένων επιχειρηματιών από το 2018: νέα μεγέθη

Από το 2018, τα ασφάλιστρα για υποχρεωτική συνταξιοδοτική ασφάλιση θα υπολογίζονται με την εξής σειρά:

- εάν το ποσό του εισοδήματος του πληρωτή για την περίοδο χρέωσης δεν υπερβαίνει τα 300.000 ρούβλια, - σε σταθερό ποσό 26.545 ρούβλια για την περίοδο χρέωσης.

- εάν το ποσό του εισοδήματος του πληρωτή για την περίοδο χρέωσης υπερβαίνει τα 300.000 ρούβλια, - σε σταθερό ποσό 26.545 ρούβλια για την περίοδο χρέωσης συν 1,0% του ποσού του εισοδήματος του πληρωτή που υπερβαίνει τα 300.000 ρούβλια για την περίοδο χρέωσης.

Ας αποκρυπτογραφήσουμε τις νέες αξίες και ας δώσουμε παραδείγματα υπολογισμού των πληρωτέων ποσών σε διάφορες περιστάσεις.

Σταθερό ποσό με εισόδημα 300 χιλιάδες ρούβλια ή λιγότερο

Όπως έχουμε ήδη πει, το 2017 οι σταθερές συνταξιοδοτικές εισφορές μεμονωμένων επιχειρηματιών «για τον εαυτό τους» με εισοδήματα μικρότερα από 300.000 ρούβλια ανήλθαν σε 23.400 ρούβλια. Το ποσό αυτό προσδιορίστηκε με ειδικό τύπο βάσει του κατώτατου μισθού και των συντελεστών των ασφαλίστρων. Ωστόσο, από το 2018 το σταθερό ποσό των συνταξιοδοτικών εισφορών δεν θα εξαρτάται από αυτές τις αξίες. Απλώς θα κατοχυρωθεί στο νόμο ως 26.545 ρούβλια.

Έτσι, από το 2018, οι σταθερές συνταξιοδοτικές εισφορές αυξήθηκαν κατά 3145 ρούβλια. (26.545 ρούβλια - 23.400 ρούβλια). Από το 2018, όλοι οι μεμονωμένοι επιχειρηματίες, ανεξάρτητα από τις δραστηριότητές τους και τα εισοδήματα από τις επιχειρήσεις, θα πρέπει να καταβάλουν 26.545 ρούβλια ως υποχρεωτικές συνταξιοδοτικές εισφορές.

Προβλέπεται ότι το σταθερό ποσό των ασφαλίστρων για την υποχρεωτική συνταξιοδοτική ασφάλιση (26.545 ρούβλια) από το 2019 θα αναπροσαρμόζεται ετησίως με απόφαση της κυβέρνησης της Ρωσικής Ομοσπονδίας.

Παράδειγμα 1. Καμία δραστηριότητα το 2018

Ο ατομικός επιχειρηματίας Velichko A.B. εγγράφηκε ως ατομικός επιχειρηματίας το 2017. Καθ' όλη τη διάρκεια του 2018, διατήρησε την ιδιότητα του επιχειρηματία, αλλά δεν πραγματοποίησε καμία δραστηριότητα και δεν είχε κινήσεις σε τρεχούμενους λογαριασμούς. Ωστόσο, παρά το γεγονός αυτό, για το 2018 χρειάζεται ακόμα να μεταφέρει 26.545 ρούβλια ως σταθερές συνταξιοδοτικές εισφορές.

Παράδειγμα 2. Το εισόδημα για το 2018 είναι μικρότερο από 300.000 ρούβλια

Για το 2018, η ατομική επιχειρηματίας Kazantsev S.A. έλαβε εισόδημα στο ποσό των 278.000 ρούβλια (δηλαδή, λιγότερο από 300 χιλιάδες ρούβλια). Σε τέτοιες συνθήκες, για το 2018, πρέπει επίσης να μεταφέρει 26.545 ρούβλια ως σταθερές συνταξιοδοτικές εισφορές.

Εάν το εισόδημα είναι μεγαλύτερο από 300.000 ρούβλια

Εάν, στο τέλος του 2018, το εισόδημα ενός μεμονωμένου επιχειρηματία υπερβαίνει τα 300.000 ρούβλια, τότε ένας μεμονωμένος επιχειρηματίας θα πρέπει να πληρώσει επιπλέον 1,0% του ποσού του εισοδήματος του πληρωτή που υπερβαίνει τα 300.000 ρούβλια για την περίοδο χρέωσης. Δεν υπήρξαν αλλαγές σε αυτόν τον τομέα από το 2018. Αυτή η προσέγγιση έχει χρησιμοποιηθεί στο παρελθόν.

Ανώτατο ποσό εισφορών συνταξιοδοτικής ασφάλισης

Μέχρι το 2018 ίσχυε ο τύπος που χρησιμοποιήθηκε για τον υπολογισμό του ανώτατου ποσού των συνταξιοδοτικών εισφορών. Δεν έπρεπε να πληρωθεί περισσότερο από το ποσό που υπολογίστηκε με αυτόν τον τύπο. Εδώ είναι ο τύπος:

Το μέγιστο ποσό συνταξιοδοτικών εισφορών για το IP για το 2017, που υπολογίστηκε με αυτόν τον τύπο, ήταν 187.200 ρούβλια. (8 x 7500 ρούβλια x 26% x 12 μήνες).

Ωστόσο, από το 2018 άλλαξε η διαδικασία καθορισμού του ανώτατου ποσού των συνταξιοδοτικών εισφορών. Δοκιμάστε έναν άλλο τύπο:

Όπως μπορείτε να δείτε, το 2018 θα ισχύει επίσης οκταπλάσιος περιορισμός, αλλά όχι στον κατώτατο μισθό, αλλά σε ένα σταθερό ποσό 26.545 ρούβλια. Έτσι, περισσότερα από 212 360 ρούβλια. (26.545 ρούβλια x 8) το 2018, δεν μπορεί να γίνει πληρωμή ως συνταξιοδοτικές εισφορές.

Αποδεικνύεται ότι το μέγιστο ποσό των συνταξιοδοτικών εισφορών που καταβάλλονται από το 2018 έχει αυξηθεί κατά 25.160 ρούβλια. (212.360 ρούβλια - 187.200 ρούβλια).

Παράδειγμα 3. Εισόδημα άνω των 300.000 ρούβλια

Για το 2018, η ατομική επιχειρηματίας Kazantsev S.A. έλαβε εισόδημα 6.800.000 ρούβλια. Αυτό το ποσό είναι περισσότερο από 300.000 ρούβλια για 6.500.000 ρούβλια. (6.800.000 ρούβλια - 300.000 ρούβλια), επομένως οι συνταξιοδοτικές εισφορές για το 2018 θα περιλαμβάνουν:

- 26.545 ρούβλια - σταθερό μέρος των συνταξιοδοτικών εισφορών.

- 65 000 ρούβλια (6.500.000 ρούβλια x 1%) - αυτό είναι το 1 τοις εκατό του ποσού του εισοδήματος που υπερβαίνει τα 300.000 ρούβλια.

Συνολικά, το συνολικό ποσό των συνταξιοδοτικών εισφορών του μεμονωμένου επιχειρηματία «για τον εαυτό του» θα είναι 91.545 ρούβλια. (26.545 ρούβλια + 65.000 ρούβλια). Αυτό το ποσό δεν υπερβαίνει τη μέγιστη τιμή (212.360 ρούβλια), επομένως, πρέπει να μεταφερθεί πλήρως στον προϋπολογισμό.

Ιατρικές εισφορές IP από το 2018: νέα μεγέθη

Το ύψος των εισφορών ιατρικής ασφάλισης στο FFOMS το 2017 δεν εξαρτιόταν από το εισόδημα ενός μεμονωμένου επιχειρηματία, αλλά υπολογίστηκε επίσης με βάση τον κατώτατο μισθό. Το 2017, το ποσό των ιατρικών εισφορών ήταν 4590 ρούβλια. Εκ. " ".

Από το 2018, το ποσό των υποχρεωτικών ασφαλίστρων ιατρικής ασφάλισης έχει αποσυνδεθεί από τον κατώτατο μισθό και έχει καθοριστεί σε 5.840 ρούβλια για την περίοδο χρέωσης. Πόσο αυξήθηκαν τα ασφάλιστρα των μεμονωμένων επιχειρηματιών από το 2018; Η απάντηση είναι 1250 ρούβλια. (5840 ρούβλια - 4590 ρούβλια).

5840 ρούβλια είναι ένα υποχρεωτικό ποσό. Από το 2018, όλοι οι μεμονωμένοι επιχειρηματίες πρέπει να το πληρώσουν για την περίοδο τιμολόγησης, ανεξάρτητα από τη διεξαγωγή των δραστηριοτήτων, την κίνηση λογαριασμών και την είσπραξη εσόδων.

Από πού προήλθαν τέτοια ποσά;

Από το 2018, το ποσοστό των συνταξιοδοτικών εισφορών έχει καθοριστεί σε 26.545 ρούβλια, εάν το εισόδημα ενός μεμονωμένου επιχειρηματία δεν υπερβαίνει τις 300 χιλιάδες ρούβλια. σε ένα χρόνο. Εάν το εισόδημα του επιχειρηματία υπερβαίνει τα 300 χιλιάδες ρούβλια, τότε οι εισφορές στο Ταμείο Συντάξεων θα ανέλθουν σε 26.545 ρούβλια. + 1% του εισοδήματος πάνω από 300 χιλιάδες ρούβλια. Για εισφορές στην ασφάλιση υγείας, καθορίζεται πληρωμή 5840 ρούβλια. Αλλά από πού προήλθαν αυτοί οι αριθμοί; Δυστυχώς, το επεξηγηματικό σημείωμα του νομοσχεδίου δεν εξηγούσε με κανέναν τρόπο γιατί τα στοιχεία ήταν όπως ήταν.

Ετήσια τιμαριθμική αναπροσαρμογή των ασφαλίστρων

Προβλέπεται ότι το σταθερό ποσό των ασφαλίστρων για υποχρεωτική συνταξιοδοτική και ιατρική ασφάλιση από το 2019 υπόκειται σε ετήσια αναπροσαρμογή με απόφαση της κυβέρνησης της Ρωσικής Ομοσπονδίας. Τα ασφάλιστρα στο πλαίσιο της νέας διαδικασίας είναι πιθανό να τιμαριθμοποιηθούν πριν από τον πληθωρισμό, ο οποίος προβλέπεται περίπου στο 4% την επόμενη τριετία.

Ασφάλιστρα για αγροτικές εκμεταλλεύσεις

Από την 1η Ιανουαρίου 2018 αλλάζει και η διαδικασία υπολογισμού των ασφαλίστρων για επικεφαλής και μέλη αγροτικών εκμεταλλεύσεων. Το ποσό των ασφαλίστρων για την υποχρεωτική σύνταξη και την ιατρική ασφάλιση γενικά για μια αγροτική οικονομία καθορίζεται από το γινόμενο ενός σταθερού ποσού 26.545 ρούβλια και 5.840 ρούβλια από τον αριθμό όλων των μελών της αγροτικής φάρμας, συμπεριλαμβανομένου του επικεφαλής της.

Εισφορές για αναπηρία και μητρότητα

Όπως έχουμε ήδη πει, αυτού του είδους τα ασφάλιστρα δεν είναι υποχρεωτικά. Η IP τους το 2018 έχει δικαίωμα οικειοθελούς μεταβίβασης. Για να υπολογίσετε το ποσό της εθελοντικής εισφοράς για αυτό το είδος ασφάλισης για το 2018, θα πρέπει να εφαρμόσετε τον τύπο που καθορίζεται από το Μέρος 3 του Άρθρου 4.5 του Ομοσπονδιακού Νόμου της 29ης Δεκεμβρίου 2006 Αρ. 255-FZ: Κατώτατος μισθός στην αρχή του έτους x τιμολόγιο x 12.

Εάν από την 1η Ιανουαρίου 2018 ο κατώτατος μισθός θα είναι 9489 ρούβλια, τότε το ποσό των εισφορών αναπηρίας και μητρότητας το 2018 για μεμονωμένους επιχειρηματίες θα είναι 3300 ρούβλια. (9489 ρούβλια × 2,9% × 12 μήνες).

Εάν η κατάσταση IP αποκτήθηκε ή χάθηκε το 2018

Το 2018, ένας μεμονωμένος επιχειρηματίας πρέπει να πληρώσει σταθερά ασφάλιστρα «για τον εαυτό του» μόνο για το χρονικό διάστημα που ήταν στην ιδιότητα του μεμονωμένου επιχειρηματία. Δηλαδή, μπορούμε να πούμε ότι πρέπει να πληρώσετε εισφορές μόνο για την περίοδο που ένα άτομο καταχωρήθηκε στο USRIP στην ιδιότητα του επιχειρηματία. Ας δώσουμε παραδείγματα υπολογισμού των ασφαλίστρων ενός μεμονωμένου επιχειρηματία «για τον εαυτό του» το 2018 σε μια κατάσταση όπου ένα άτομο απέκτησε και έχασε την ιδιότητα του μεμονωμένου επιχειρηματία.

Παράδειγμα συνθηκών.Το άτομο έλαβε την κατάσταση IP στις 16 Φεβρουαρίου 2018. Ωστόσο, στις 14 Νοεμβρίου 2018 είχε ήδη διαγραφεί στην ΠΕ και διαγράφηκε από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων. Για ολόκληρη την περίοδο της επιχειρηματικής δραστηριότητας, το εισόδημα ενός μεμονωμένου επιχειρηματία θα είναι 1.100.000 ρούβλια. Πώς να υπολογίσετε τις υποχρεωτικές πάγιες εισφορές «για τον εαυτό σας» για το 2018; Ας εξηγήσουμε.

Έτσι, το καθεστώς IP αποκτήθηκε και χάθηκε το 2018. Σε αυτή την περίπτωση, λάβετε υπόψη τις ακόλουθες διατάξεις της φορολογικής νομοθεσίας της Ρωσικής Ομοσπονδίας:

- ποσό ημερολογιακές ημέρεςτον μήνα έναρξης των δραστηριοτήτων, είναι απαραίτητο να μετρήσετε από την επόμενη ημέρα της ημερομηνίας κρατική εγγραφή IP (ρήτρα 2 του άρθρου 6.1, ρήτρα 3 του άρθρου 430 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Δηλαδή, το 2018, οι σταθερές εισφορές IP πρέπει να υπολογίζονται από τις 17 Φεβρουαρίου 2017.

- ο αριθμός των ημερολογιακών ημερών του μήνα κατά τον οποίο ο μεμονωμένος επιχειρηματίας έχασε την ιδιότητά του, υπολογίζεται μέχρι την ημέρα που καταγράφεται η λήξη της δραστηριότητας. Μην συμπεριλάβετε την ημερομηνία εξαίρεσης από το USRIP στον υπολογισμό των ασφαλίστρων το 2017 (ρήτρα 5, άρθρο 430 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Δηλαδή στο παράδειγμά μας τα ασφάλιστρα Νοεμβρίου 2018 θα υπολογίζονται από 1 Νοεμβρίου έως 13 Νοεμβρίου.

Υπολογισμοί.Το ποσό των υποχρεωτικών συνταξιοδοτικών εισφορών για έναν ημερολογιακό μήνα το 2018 είναι 2212 ρούβλια. (26 454 ρούβλια / 12 μήνες). Το ποσό των υποχρεωτικών ιατρικών εισφορών για ένα μήνα είναι 486 ρούβλια. (5840 ρούβλια / 12 μήνες).

Στη συνέχεια, υπολογίζουμε τα ασφάλιστρα για ημιτελείς μήνεςεπιχειρηματική δραστηριότητα το 2018. Στο παράδειγμά μας, αυτοί είναι ο Φεβρουάριος και ο Νοέμβριος. Για αυτούς τους μήνες, πρέπει να μετράμε τις ημέρες δραστηριότητας. Οι υπόλοιποι μήνες (Μάρτιος-Οκτώβριος) πιστώνονται εξ ολοκλήρου.

| Μήνας | Ποσό εισφορών |

| Φεβρουάριος | Φεβρουάριος 2017 επιχειρηματική δραστηριότηταδιεξήχθη από τις 17 έως τις 28 (12 ημερολογιακές ημέρες). Υπάρχουν 28 ημέρες τον Φεβρουάριο. Ως εκ τούτου, το ύψος των εισφορών για τον Φεβρουάριο 2017 θα είναι: συνταξιοδοτικές εισφορές = 948 ρούβλια. (2212 ρούβλια / 28 ημέρες × 12 ημέρες) ιατρικές εισφορές = 208 ρούβλια. (486 ρούβλια / 28 ημέρες × 12 ημέρες). |

| Νοέμβριος | Τον Νοέμβριο του 2018, οι επιχειρηματικές δραστηριότητες πραγματοποιήθηκαν από την 1η Νοεμβρίου έως τις 13 Νοεμβρίου 2017 (13 ημερολογιακές ημέρες). Υπάρχουν 30 ημερολογιακές ημέρες τον Νοέμβριο. Συνεπώς, το ύψος των εισφορών για τον Νοέμβριο του 2018 θα είναι: συνταξιοδοτικές εισφορές = 958 ρούβλια. (2212 ρούβλια / 30 ημέρες × 13 ημέρες). ιατρικές εισφορές = 210 ρούβλια. (486/ 30 ημέρες × 13 ημέρες) |

| Μάρτιος - Οκτώβριος (όλους μήνες) | Για την περίοδο από Μάρτιο έως Οκτώβριο 2018 (για οκτώ ολόκληρους μήνες) το ποσό των εισφορών θα είναι: συνταξιοδοτικές εισφορές: 17.696 ρούβλια. (2212 ρούβλια × 8 μήνες). ιατρικές εισφορές 3888 ρούβλια. (486 r. % × 8 μήνες). |

| ΣΥΝΟΛΟ | Τα συνολικά πάγια ασφάλιστρα ενός μεμονωμένου επιχειρηματία «για τον εαυτό του» το 2018, που ξεκίνησε και σταμάτησε τη λειτουργία του, θα είναι:

Δεδομένου ότι η IP έλαβε εισόδημα στο συνολικό ποσό των 1.100.000 ρούβλια για την περίοδο της δραστηριότητάς της το 2018, απαιτείται να μεταφέρει μια πρόσθετη συνταξιοδοτική εισφορά από το ποσό που υπερβαίνει τα 300.000 ρούβλια. Το επιπλέον ποσό ήταν 800.000 ρούβλια. (1.100.000 ρούβλια - 300.000 ρούβλια). Το ποσό των συνταξιοδοτικών εισφορών από εισόδημα άνω των 300.000 ρούβλια. ίσο με 8000 ρούβλια. (800.000 ρούβλια × 1%). Συνολικά, το συνολικό ποσό των συνταξιοδοτικών εισφορών το 2018 θα είναι 27.602 ρούβλια. (19 602 ρούβλια + 8000 ρούβλια). Το ποσό αυτό δεν υπερβαίνει το ανώτατο ποσό των συνταξιοδοτικών εισφορών που καθορίστηκε για το 2018. Το μέγιστο ποσό των συνταξιοδοτικών εισφορών το 2018 είναι 212.360 ρούβλια (γράψαμε γι 'αυτό παραπάνω). |

Σημαντικά ευρήματα

Η επιχειρηματικότητα συνδέεται με την ευθύνη για τήρηση του νόμου, ένα μέρος της οποίας είναι η καταβολή των υποχρεωτικών ασφαλίστρων, όχι μόνο για τους εργαζόμενους, αλλά και «για τους ίδιους». Οι όροι πληρωμής του ποσού στο Ταμείο Συντάξεων για το 2019 έχουν υποστεί σημαντικές αλλαγές σε νομοθετικό επίπεδο. Για να μην προκύψουν αδικαιολόγητα οικονομικά έξοδα, είναι απαραίτητο να εξοικειωθείτε με τους νέους αλγόριθμους υπολογισμού και μεταφοράς ασφαλίστρων.

Τα ασφάλιστρα είναι υποχρεωτικές αμοιβές, η απαίτηση πληρωμής που ισχύει για εταιρείες και επιχειρηματίες. Μετά την εισαγωγή το 2010, έγιναν εναλλακτική λύση στο UST, το οποίο έπαψε να υπάρχει.

Μέχρι το τέλος του περασμένου έτους, αυτή η κατηγορία πληρωμών δεν ανήκε στη σύνθεση του δημοσιονομικού συστήματος της χώρας. Σκοπός της καταβολής του τέλους είναι η δυνατότητα λήψης οικονομικής ενίσχυσης μετά τη συνταξιοδότηση, άδεια μητρότητας, αναρρωτική άδεια, γονική άδεια, καθώς και η δυνατότητα δωρεάν χρήσης ιατρικής περίθαλψης.

Η αρχή του περασμένου έτους σηματοδοτήθηκε από τη μεταφορά της λειτουργίας παρακολούθησης της συμμόρφωσης με νομοθετικές πράξεις που ρυθμίζουν τη σφαίρα των ασφαλιστικών εισφορών στη δημοσιονομική υπηρεσία, η ορθότητα των υπολογισμών ελέγχεται συνεχώς από το FSS.

Χωρίζονται σε διάφορες κατηγορίες, με διαίρεση ανάλογα με την προβλεπόμενη χρήση, τη μεταφορά μεμονωμένων επιχειρηματιών στα Ταμεία Συντάξεων, Κοινωνικών και Ιατρικών Ασφαλίσεων. Τέτοιες πληρωμές σας επιτρέπουν να λαμβάνετε πληρωμές σε περίπτωση συνταξιοδότησης, αναπηρίας λόγω ασθένειας, άδεια μητρότητας. Οι επιχειρηματίες χωρίς μισθωτό προσωπικό μπορούν να αφαιρέσουν τις εισφορές μητρότητας κατά βούληση, χωρίς καταναγκασμό από το κράτος.

Οι υφιστάμενες κρατήσεις για «τραυματισμό» εξαιρούνται από την πιθανή πληρωμή από τον επιχειρηματία, ακόμη και ιδία πρωτοβουλία.

Επιχειρηματικές οντότητες μεταφέρουν ασφάλιστρα:

- για τους μισθωτούς, οι σχέσεις με τους οποίους καθορίζονται από το πλαίσιο σύμβαση εργασίαςή σύμβαση σύμβασης (που έχει συναφθεί με σκοπό τον καθορισμό εφάπαξ σχέσης για την παροχή υπηρεσιών ή την εκτέλεση εργασιών). Οι αφαιρέσεις γίνονται από μισθοί, αμοιβή βάσει της σύμβασης·

- "για τον εαυτό μου" - οι μεταφορές δεν σχετίζονται με την πραγματική διεξαγωγή των εργασιών.

Επιτρέπεται στους επιχειρηματίες να λάβουν προσωρινή απαλλαγή από τη μεταφορά εισφορών "για τον εαυτό τους" εάν μία από τις περιπτώσεις που προβλέπονται στο άρθρο. 430 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας:

- άδεια για τη φροντίδα παιδιού ηλικίας έως 1,5 ετών ή για άτομο προχωρημένης (άνω των 80 ετών), άτομο με αναπηρία (ομάδα 1).

- κλήση για επείγον Στρατιωτική θητεία;

- συμβίωση με σύζυγο που εκτελεί στρατιωτική θητεία βάσει σύμβασης σε περιοχή όπου η απασχόληση είναι αδύνατη·

- ζώντας με σύζυγο που είναι υπάλληλος προξενείου ή διπλωματικών αποστολών στο εξωτερικό·

- δικηγόροι - αναστολή ιδιότητας.

Η αναβολή χορηγείται μόνο για τη διάρκεια των παραπάνω περιστάσεων.

Το 2018 χαρακτηρίστηκε από προσαρμογές στις αρχές υπολογισμού και μεταφοράς των ασφαλίστρων.

Έτσι, μέχρι το τέλος του περασμένου έτους, κατά τον υπολογισμό των τακτικών κρατήσεων μεμονωμένων επιχειρηματιών χωρίς προσωπικό, λήφθηκαν υπόψη οι τιμές πολλών συντελεστών ταυτόχρονα:

- ο κατώτατος μισθός που εγκρίθηκε από το κράτος και ισχύει στην αρχή του έτους·

- τιμή;

- περίοδος υπολογισμού.

Εάν το ποσό του κέρδους που ελήφθη υπερβαίνει την καθορισμένη ράβδο των 300 χιλιάδων ρούβλια. για το έτος αναφοράς, ο επιχειρηματίας υποχρεώθηκε να μεταφέρει πρόσθετη εισφορά. Τον πρώτο μήνα του 2019, με απόφαση της Κυβέρνησης, αυξήθηκε ο κατώτατος μισθός, κάτι που αναπόφευκτα θα οδηγούσε σε αύξηση των εισφορών στα Ταμεία. Ωστόσο, οι νέες διαδικασίες επηρέασαν τους υπολογισμούς, γεγονός που οδήγησε σε ερωτήματα σχετικά με τον τρόπο πληρωμής των εισφορών μεμονωμένων επιχειρηματιών στη ΜΧΠ το 2019. Καινοτομία ήταν η θέσπιση αμετάβλητων αξιών των ασφαλιστικών συντάξεων και των ιατρικών κρατήσεων για μεμονωμένους επιχειρηματίες που απασχολούνται αποκλειστικά σε επιχειρήσεις. Μια άλλη καινοτομία είναι η ανεξαρτησία από τυχόν διακυμάνσεις στον προγραμματισμό και τους οικονομικούς δείκτες του κράτους, επειδή η κυβέρνηση της Ρωσικής Ομοσπονδίας σκοπεύει να εξισώσει τον κατώτατο μισθό με το ημερομίσθιο διαβίωσης, κάτι που αναπόφευκτα θα οδηγήσει σε σημαντική αύξηση των μισθών. Η νέα διαδικασία θα συμβάλει στη διατήρηση του επιπέδου της φορολογικής επιβάρυνσης στις σωστές τιμές.

Ο υπολογισμός του ποσού των μεταβιβάσεων πραγματοποιείται από τον επιχειρηματία ανεξάρτητα για κάθε είδος ασφάλισης. Υποεκτιμημένες αξίες, ληξιπρόθεσμοι όροι πληρωμής συνεπάγονται ευθύνη σύμφωνα με την ισχύουσα νομοθεσία.

Οι επιχειρηματίες υποχρεούνται να καταβάλλουν σταθερό ποσό εισφορών, ανεξάρτητα από το αν ενεργούν ως εργοδότης ή ενεργούν μόνοι τους.

Από τις αρχές του 2019, βελτιωμένοι αλγόριθμοι για τον υπολογισμό των εκπτώσεων «για τους εαυτούς τους» στο PFR έχουν εφαρμοστεί σε επιχειρηματικές οντότητες:

- όταν το επίπεδο του εισοδήματος που έλαβε ο φορολογούμενος για την περίοδο αναφοράς δεν φθάνει την τιμή κατωφλίου των 300 χιλιάδων ρούβλια, είναι απαραίτητο να πραγματοποιηθεί μια σταθερή πληρωμή ίση με 26.545 ρούβλια.

- εάν το εισόδημα που έλαβε το υποκείμενο έχει ξεπεράσει το σήμα των 300 χιλιάδων ρούβλια, υπάρχει αύξηση του ποσού της πάγιας πληρωμής κατά 1% της διαφοράς μεταξύ του πραγματικού και του κατώτατου εισοδήματος. Έτσι, το ετήσιο εισόδημα ενός επιχειρηματία είναι 600 χιλιάδες ρούβλια, απαιτούνται επιπλέον 3 χιλιάδες ρούβλια να αφαιρεθούν, ο υπολογισμός πραγματοποιήθηκε σύμφωνα με την αρχή: (600.000 - 300.000) x 1%.

Το εισόδημα που γίνεται αποδεκτό για υπολογισμό είναι:

Το εισόδημα που γίνεται αποδεκτό για υπολογισμό είναι:

- ΒΑΣΙΚΟ - όλα τα έσοδα - ακόμη και σε είδος ή υλικά οφέλη - μείον τα έξοδα (σύμφωνα με την απόφαση που ελήφθη από ανώτατο δικαστήριοτο 2016)·

- USN - κατά τον προσδιορισμό του ετήσιου εισοδήματος, λαμβάνονται υπόψη όλες οι αποδείξεις που ρυθμίζονται από τη φορολογική νομοθεσία της Ρωσικής Ομοσπονδίας, δηλαδή τα έσοδα που λαμβάνονται με τον τρόπο πώλησης και μη πώλησης. Τα έξοδα δεν λαμβάνονται υπόψη για τη μείωση των εσόδων. Οι δείκτες πρέπει να λαμβάνονται από KUDiR (τελική τιμή) ή απλουστευμένη δήλωση. Συνεισφορά 1% ενός μεμονωμένου επιχειρηματία σε απλουστευμένη βάση έχει το δικαίωμα να υπολογίσει τη διαφορά μεταξύ εσόδων και εξόδων. Την αντίστοιχη απόφαση εξασφάλισε το ανώτατο δικαστήριο την άνοιξη του 2017.

- UTII - τεκμαρτό εισόδημα. Για τον υπολογισμό, θα χρειαστεί να συνοψιστούν οι τριμηνιαίες αξίες του τεκμαρτού εισοδήματος (που καθορίζονται από τη δήλωση).

- PSN - πιθανά πιθανά κέρδη, το πραγματικό εισόδημα δεν λαμβάνεται υπόψη.

- για μεμονωμένους επιχειρηματίες που εφαρμόζουν πολλές μορφές φορολογίας ταυτόχρονα, οι εισφορές υπολογίζονται από το συνολικό ποσό του φορολογητέου εισοδήματος που αποκτάται σε όλους τους τομείς δραστηριότητας.

Εάν ο επιχειρηματίας δεν έχει υποβάλει πληροφορίες σχετικά με το εισόδημα, ο υπολογισμός βασίζεται στο μέγιστο ποσό, δηλαδή σε 8 κατώτατους μισθούς. Μετά την ενημέρωση των πληροφοριών, θα πραγματοποιηθεί εκ νέου υπολογισμός.

Η απόφαση για το πότε θα πληρωθούν στο συνταξιοδοτικό ταμείο IP το 2019, ή μάλλον, με ποια σειρά, λαμβάνεται ξεχωριστά από κάθε επιχειρηματική οντότητα.

Επιτρέπεται η έκπτωση των εισφορών με τους ακόλουθους τρόπους: με εφάπαξ πληρωμή, ολόκληρο το ποσό ή σε πολλούς, διαιρώντας τους όρους πληρωμής εισφορών στο PFR το 2019 για μεμονωμένους επιχειρηματίες σε τρίμηνα, για παράδειγμα:

- το πρώτο - από 01.01 έως 31.03.

- το δεύτερο - από 01.04 έως 30.06.

- το τρίτο - από 01.07 έως 30.09.

- το τέταρτο - από 01.10 έως 31.12.

Η προθεσμία καταβολής πάγιων πληρωμών για μεμονωμένους επιχειρηματίες το 2019 είναι η 31η Δεκεμβρίου 2019 για πρόσθετες πληρωμές. Δεν απαγορεύεται η πραγματοποίηση κρατήσεων έως το τέλος του 2019 εάν καταγραφεί το γεγονός της υπέρβασης του ορίου.

Η προθεσμία καταβολής πάγιων πληρωμών για μεμονωμένους επιχειρηματίες το 2019 είναι η 31η Δεκεμβρίου 2019 για πρόσθετες πληρωμές. Δεν απαγορεύεται η πραγματοποίηση κρατήσεων έως το τέλος του 2019 εάν καταγραφεί το γεγονός της υπέρβασης του ορίου.

Για τον υπολογισμό της αξίας της εθελοντικά μεταφερόμενης εισφοράς για αναπηρία και μητρότητα, απαιτείται να καθοδηγείται από τον υπολογισμό: ο κατώτατος μισθός στην αρχή του ημερολογιακού έτους πολλαπλασιάζεται με τον συντελεστή τιμολογίου και κατά 12 μήνες. Αντίστοιχα, εάν ο κατώτατος μισθός είναι 9489 ρούβλια, τότε το κόστος των κρατήσεων θα είναι 3.300 ρούβλια. (9489 x 2,9% x 12).

Το 2018 έκανε επίσης προσαρμογές στους υπολογισμούς της υποχρεωτικής έκπτωσης για την ασφάλιση υγείας του επιχειρηματία "για τον εαυτό του" - η εξάρτηση από τον κατώτατο μισθό ακυρώθηκε, η πληρωμή καθορίστηκε στο επίπεδο των 5840 ρούβλια. για την περίοδο αναφοράς. Όλοι οι επιχειρηματίες υποχρεούνται να πληρώσουν, ανεξαρτήτως παρουσίας ή απουσίας επιχειρηματικής δραστηριότητας, τζίρο σε λογαριασμούς και το ύψος των εισοδημάτων που εισπράττουν.

Οι μεμονωμένοι επιχειρηματίες των επικεφαλής των αγροτικών εκμεταλλεύσεων αφαιρούν επίσης, σύμφωνα με τη νέα νομοθεσία, που καθορίζεται στο επίπεδο των 26.545 ρούβλια. εισφορά "συνταξιοδότησης", 5 840 ρούβλια. - "ιατρικά" για όλους τους συμμετέχοντες στο αγρόκτημα των αγροτών, συμπεριλαμβανομένων των μεμονωμένων επιχειρηματιών.

Εάν ο επικεφαλής μιας αγροτικής φάρμας, ο οποίος είναι μεμονωμένος επιχειρηματίας, έχει πρόσθετους τομείς δραστηριότητας που παράγουν εισόδημα, οι κρατήσεις γίνονται για δύο λόγους:

- από δραστηριότητες που σχετίζονται με αγροτικές εκμεταλλεύσεις - 1%·

- από άλλες δραστηριότητες - 1%.

Σημαντικό: από το 2017, τα ασφάλιστρα αφαιρούνται όχι στα Ταμεία, αλλά στις φορολογικές αρχές σε εδαφική βάση. Αυτό οδήγησε σε αλλαγή στα στοιχεία του KBK. Οι ενημερώσεις είναι διαθέσιμες στον ιστότοπο της FTS.

Το 2019, ο επιχειρηματίας αναλαμβάνει να καταβάλει εισφορές «για τον εαυτό του» μόνο για το διάστημα που είναι μεμονωμένος επιχειρηματίας, δηλαδή εφόσον το USRIP περιέχει αρχείο της τρέχουσας επιχείρησης.

Το 2019, ο επιχειρηματίας αναλαμβάνει να καταβάλει εισφορές «για τον εαυτό του» μόνο για το διάστημα που είναι μεμονωμένος επιχειρηματίας, δηλαδή εφόσον το USRIP περιέχει αρχείο της τρέχουσας επιχείρησης.

Για τον υπολογισμό του ποσού της εισφοράς, είναι απαραίτητο να ληφθούν υπόψη τα ακόλουθα στοιχεία της φορολογικής νομοθεσίας της χώρας:

- εάν η δραστηριότητα έχει καταχωρηθεί πρόσφατα, ο αριθμός των ημερολογιακών ημερών του πρώτου μήνα υπολογίζεται από την ημέρα που ακολούθησε την ημέρα της κρατικής εγγραφής της κατάστασης IP.

- σε περίπτωση διακοπής δραστηριότητας λαμβάνεται υπόψη ο αριθμός των ημερολογιακών ημερών πριν από την ημερομηνία καταχώρισης τέτοιου γεγονότος.

Ταυτόχρονα, απαντώντας στην ερώτηση, πληρωμή στο συνταξιοδοτικό ταμείο για μεμονωμένο επιχειρηματία που διαγράφηκε το 2019, μέχρι ποια ημερομηνία πρέπει να γίνει, αξίζει να σημειωθεί ότι ο επιχειρηματίας έχει 15 ημερολογιακές ημέρες για να κλείσει την οφειλή στις εισφορές «για ο ίδιος» και οι εργαζόμενοι . Η αντίστροφη μέτρηση ξεκινά από την ημερομηνία διαγραφής.

Ο νόμος προβλέπει τη δυνατότητα τιμαριθμικής αναπροσαρμογής πάγιας εισφοράς από το 2019. Οι αλλαγές επηρέασαν μέγιστο μέγεθοςσυνεισφορά, τώρα είναι 8 σταθερές εισφορές και ανέρχεται σε 212.360 ρούβλια.

Οι επιχειρηματικές οντότητες που παρέχουν θέσεις εργασίας έχουν υποχρεώσεις να πληρώνουν ασφάλιστρα για τους εργαζομένους:

- IFTS: αποστέλλεται για τους σκοπούς της υποχρεωτικής συνταξιοδοτικής ασφάλισης και σε περίπτωση προσωρινής αναπηρίας ή μητρότητας.

- FSS - για εργατικά ατυχήματα.

Ταυτόχρονα, οι κρατήσεις κατανέμονται μεταξύ των Ταμείων με τις ακόλουθες αναλογίες:

- σύνταξη - 22%;

- ιατρική ασφάλιση - 5,1%;

- κοινωνική ασφάλιση - 2,9%.

Ορισμένες κατηγορίες επιχειρηματικών οντοτήτων έχουν λάβει άδεια να πληρώνουν μειωμένα τέλη με μειωμένο συντελεστή (για παράδειγμα, δραστηριότητες φαρμακείων και κάτοικοι του Skolkovo). Ο υπολογισμός βασίζεται σε όλες τις μεταβιβάσεις υπέρ ιδιωτών (συμπεριλαμβανομένων των αποδοχών), οι οποίες φορολογούνται με εισφορές στο Ταμείο Συντάξεων, στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης κ.λπ. άτομοΤο ετήσιο εισόδημα ξεπέρασε το όριο που είχε εγκρίνει η Κυβέρνηση και στη συνέχεια εφαρμόζεται μια κλίμακα παλινδρόμησης, σύμφωνα με την οποία χρησιμοποιείται μειωμένος συντελεστής ή πλήρης απαλλαγή.

Πότε πρέπει ένας μεμονωμένος επιχειρηματίας να καταβάλει εισφορές στο Ταμείο Συντάξεων των εργαζομένων το 2019: «συνταξιοδοτικές», «ιατρικές» και «κοινωνικές» εισφορές για το προσλαμβανόμενο προσωπικό γίνονται κάθε μήνα έως τη 15η ημέρα.

Από τις αρχές του 2019, οι επιχειρηματικές οντότητες θα πρέπει να υποβάλλουν εκθέσεις σχετικά με τις εισφορές στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας και στο CHI σε νέα μορφή. Η εισαγωγή ενός ενοποιημένου υπολογισμού αντικατέστησε τις ξεπερασμένες αναφορές RSV-1 και 2, 4-FSS. Εάν το προσωπικό του μεμονωμένου επιχειρηματία είναι μικρότερο από 15 άτομα, η αναφορά υποβάλλεται σε έντυπη μορφή, περισσότερο - ηλεκτρονικά. Η ΜΧΠ, σε μηνιαία βάση, απαιτεί από μεμονωμένους επιχειρηματίες με υπαλλήλους να παρέχουν μια έκθεση SZV-M (στοιχεία για τους εργαζόμενους συνταξιούχους). Επιπλέον, απαιτείται η υποβολή ετήσιας έκθεσης SZV-STAZH (εμφανίζει τον χρόνο υπηρεσίας του προσωπικού). Η τελευταία μορφή είναι μια καινοτομία, η πρώτη εφαρμογή θα ξεκινήσει από το 2019.

Μεμονωμένοι επιχειρηματίες που δραστηριοποιούνται απλοποιημένη λειτουργίαμε το βασικό "εισόδημα" ή UTII, με γνώμονα τις αρχές:

Μεμονωμένοι επιχειρηματίες που δραστηριοποιούνται απλοποιημένη λειτουργίαμε το βασικό "εισόδημα" ή UTII, με γνώμονα τις αρχές:

- με την υποχρέωση καταβολής μόνο ατομικών εισφορών, δηλαδή, ελλείψει μισθωμένου προσωπικού, ο μεμονωμένος επιχειρηματίας θα μπορεί να διαγράψει ολόκληρο το ποσό των εισφορών που μεταφέρονται από τον φόρο ή τις προκαταβολές (συμπεριλαμβανομένου του μεταφερόμενου 1% για υπέρβαση του τιμή κατωφλίου 300 χιλιάδες ρούβλια). Οι μεμονωμένοι επιχειρηματίες με καταλογισμό μπορούν επίσης να μειώσουν την πληρωμή κατά το πλήρες ποσό της συνεισφοράς.

- Οι εργοδότες που παρέχουν θέσεις εργασίας επιτρέπεται να μειώσουν την αξία της πληρωμής του φόρου κατά 50% του ποσού των εισφορών που καταβάλλονται για τους ίδιους και το προσωπικό.

Σημειώνεται ότι η μείωση του μεγέθους της φορολογικής επιβάρυνσης είναι δυνατή μόνο εντός του ποσού των εισφορών που αφαιρούνται για την ίδια περίοδο χρέωσης με τον υπολογιζόμενο φόρο. Επιτρέπεται στους μεμονωμένους επιχειρηματίες να μειώσουν το UTII και τις προκαταβολές στο πλαίσιο της απλούστευσης κατά τον όγκο των τριμηνιαίων ασφαλιστικών πληρωμών.

Για καθυστερημένη καταβολή του τέλους, η Ομοσπονδιακή Φορολογική Υπηρεσία θα επιβάλει πρόστιμο στον επιχειρηματία ανάλογα με το ποσό των ληξιπρόθεσμων υποχρεώσεων. Το ελάχιστο ποσό κυρώσεων είναι το 20% του χρέους. Ωστόσο, το πρόστιμο επιβάλλεται μόνο σε περιπτώσεις ακούσιας καθυστέρησης πληρωμής. Ωστόσο, εάν οι ρυθμιστικές αρχές αποδείξουν ότι ο μεμονωμένος επιχειρηματίας γνώριζε για την επερχόμενη πληρωμή, είχε τα κεφάλαια για μεταφορά, αλλά σκόπιμα δεν το έκανε, τότε το πρόστιμο θα αυξηθεί σημαντικά σε μέγεθος, θα προστεθούν ποινές σε αυτό για κάθε ημέρα καθυστέρησης (1/300 του επιτοκίου της Κεντρικής Τράπεζας καθημερινά).

Για να μειώσετε τις ποινές, θα πρέπει να καταφύγετε σε δικαστικές αγωγές και να αποδείξετε την αθωότητά σας, ή μάλλον, την ύπαρξη περιστάσεων ανωτέρας βίας που εμπόδισαν την έγκαιρη πληρωμή των πληρωμών (για παράδειγμα, νοσηλεία). Το ποσό του ελάχιστου προστίμου μπορεί να μειωθεί κατά 2 φορές, ενώ οι δεδουλευμένες ποινές δεν υπόκεινται σε ακύρωση.

Η έγκαιρη πραγματοποίηση πληρωμών θα σας επιτρέψει να έχετε τρεχούμενος λογαριασμός(αν και αυτό δεν είναι υποχρεωτικό για IP). Για πληρωμή, θα χρειαστεί να δημιουργήσετε μια εντολή πληρωμής.

Για σωστή συμπλήρωση, μπορείτε να ζητήσετε βοήθεια από αυτοματοποιημένες υπηρεσίες (ιδίως, ο ιστότοπος της Ομοσπονδιακής Φορολογικής Υπηρεσίας έχει τη δυνατότητα να δημιουργεί πληρωμές, γι 'αυτό πρέπει να ακολουθήσετε τον σύνδεσμο https://service.nalog.ru/payment/payment .html), το γραφείο της τράπεζας εξυπηρέτησης ή χρησιμοποιήστε τους κανόνες :

- το καθεστώς φορολογούμενου περιέχει τον κωδικό "09"·

- Το σημείο ελέγχου δεν είναι γεμάτο.

- ΠΛΗΡΕΣ ΟΝΟΜΑ. γραμμένο ολόκληρο, χωρίς συντομογραφίες. Τα στοιχεία του λογαριασμού εισάγονται στα κατάλληλα πεδία. Είναι σημαντικό να γνωρίζετε τις λεπτομέρειες του εδαφικού οργάνου της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

- δεδομένου ότι οι πάγιες πληρωμές μεταφέρονται για 12 μήνες, το πεδίο περιόδου συμπληρώνεται ως εξής: ΓΔ.00.18, σε περίπτωση πληρωμής 2019.

Πρέπει να συμπληρωθεί η γραμμή σκοπού πληρωμής, υποδεικνύοντας ότι πρόκειται για μεταφορά πάγιας αμοιβής για μια συγκεκριμένη περίοδο (με ένδειξη της χρονικής περιόδου), αφού προσδιορίσετε τον αριθμό του κεφαλαίου.

Συνοψίζοντας, αξίζει να σημειωθεί ότι καινοτομίες που σχετίζονται με τις αρχές υπολογισμού θα αποφέρουν σημαντικά οφέλη στους επιχειρηματικούς φορείς στο μέλλον. Η ανεξαρτησία από το μέγεθος του κατώτατου μισθού θα σας επιτρέψει να αποκτήσετε απτές αποταμιεύσεις στο μέλλον.

Γκουσάροβα Τζούλια Λογιστική Διαδικτύου "Η επιχείρησή μου" - η ημερομηνία πληρωμής των ασφαλίστρων.Ο προηγουμένως χρησιμοποιούμενος ενιαίος κοινωνικός φόρος (UST) έχει πλέον αντικατασταθεί από πληρωμές ασφαλιστικών εισφορών στο Ταμείο Συντάξεων (PFR), στο Ταμείο Κοινωνικών Ασφαλίσεων (FSS), στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης (FFOMS).

Οι πληρωτές των ασφαλίστρων είναι οργανισμοί και μεμονωμένοι επιχειρηματίες με υπαλλήλους, καθώς και ο αυτοαπασχολούμενος πληθυσμός (ιδίως, μεμονωμένοι επιχειρηματίες χωρίς υπαλλήλους (εκτός από τις εισφορές στο FSS της Ρωσίας)).

Υπολογισμός ασφαλίστρων για τους εργαζόμενους

Η αξία του συνολικού ποσοστού ασφάλισης στη γενική περίπτωση είναι 30%. Οι μεταφορές εισφορών στο Ταμείο Συντάξεων ανέρχονται στο 22% του συνολικού ασφαλιστικού τιμολογίου. στο Ταμείο κοινωνική ασφάλιση- 2,9%; σε FFOMS - 5,1%.

Ταυτόχρονα, έχουν καθοριστεί οι οριακές τιμές της βάσης για τον υπολογισμό των ασφαλίστρων στο Ταμείο Συντάξεων της Ρωσίας και στο FSS της Ρωσίας.

Εννοια οριακή τιμήη βάση για τον υπολογισμό των ασφαλίστρων στο ρωσικό ταμείο συντάξεων το 2017 είναι 796 χιλιάδες ρούβλια. Σε περίπτωση υπέρβασης αυτού του επιπέδου, η αξία του συντελεστή ασφάλισης στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας μειώνεται στο 10%.

Η αξία της μέγιστης αξίας της βάσης για τον υπολογισμό των ασφαλίστρων στο FSS της Ρωσίας το 2017 είναι 718 χιλιάδες ρούβλια. Εάν ξεπεραστεί αυτό το επίπεδο, το ποσοστό ασφάλισης στο FSS της Ρωσίας είναι 0%.

Υπολογισμός ασφαλίστρων για μεμονωμένους επιχειρηματίες χωρίς μισθωτούς

Μεμονωμένοι επιχειρηματίες χωρίς υπαλλήλους μεταφέρουν ασφάλιστρα σε σταθερό ποσό στο PFR και το FFOMS. Το συνολικό ποσό των εισφορών ποικίλλει ανάλογα με το ύψος του εισοδήματος. η τιμή κατωφλίου για τους υπολογισμούς είναι το ποσό του εισοδήματος του επιχειρηματία στο ποσό των 300.000 ρούβλια.

Υπολογισμός σταθερής πληρωμής IP στο Ταμείο Συντάξεων με εισόδημα έως 300.000 ρούβλια. συμπεριλαμβανομένου παράγεται σύμφωνα με τον τύπο:

PFR \u003d κατώτατος μισθός × ST × KM,

όπου ο κατώτατος μισθός είναι ο κατώτατος μισθός στην αρχή του έτους για το οποίο καταβάλλονται ασφάλιστρα (που καθιερώθηκε από την 1η Ιανουαρίου 2017 στο ποσό των 6.204 ρούβλια).

ST - το ποσοστό εισφορών για υποχρεωτική συνταξιοδοτική ασφάλιση (καθορίζεται σε 26%).

KM - ο αριθμός των ημερολογιακών μηνών σε ένα έτος.

Για παράδειγμα, το 2017, το ποσό της πάγιας πληρωμής ενός μεμονωμένου επιχειρηματία στη ΜΧΠ είναι:

PFR = 6204 ρούβλια / μήνα × 26% × 12 μήνες = 19.356,48 ρούβλια.

Υπολογισμός σταθερής πληρωμής στο FFOMS με εισόδημα έως 300 χιλιάδες ρούβλια. συμπεριλαμβανομένου παράγεται σύμφωνα με τον τύπο:

FFOMS \u003d κατώτατος μισθός × SV × KM,

όπου CB είναι το ποσοστό εισφορών για υποχρεωτική ασφάλιση υγείας (καθορίζεται σε 5,1%).

Για παράδειγμα, το 2017, η πάγια πληρωμή ενός μεμονωμένου επιχειρηματία στο FFOMS είναι:

FFOMS = 6204 ρούβλια / μήνα. × 5,1% × 12 μήνες = 3796,85 ρούβλια.

Το ποσό της συνολικής πάγιας συνεισφοράς (EFV) της IP το 2017 με εισόδημα 300 χιλιάδες ρούβλια ή λιγότερο είναι:

FEV = PFR + FFOMS = 19.356,48 + 3.796,85 = 23.153,33 ρούβλια Εάν το εισόδημα υπερβαίνει τα 300 χιλιάδες ρούβλια, ένας μεμονωμένος επιχειρηματίας υποχρεούται, μαζί με μια πάγια συνεισφορά (ποσό 23.153,32 a σε ταμείο σύνταξης σε ρούβλια). το ποσό του 1% του εισοδήματος που υπερβαίνει τα 300 χιλιάδες ρούβλια.

Παράλληλα, υπάρχει περιορισμός στο ύψος της εισφοράς στο PFR (PFRmax) στο ύψος του 8πλάσιου του κατώτατου μισθού.

Έτσι, η μέγιστη συνεισφορά στο PFR για μεμονωμένους επιχειρηματίες το 2017 είναι:

PFRmax \u003d (κατώτατος μισθός × 8) × ST × KM \u003d (6204 ρούβλια / μήνα × 8) × 26% × 12 μήνες. = 154.851,84 ρούβλια.

Προθεσμία καταβολής ασφαλίστρων

Η καθορισμένη ημερομηνία καταβολής των ασφαλίστρων από τον εργοδότη είναι το αργότερο τη 15η ημέρα του ημερολογιακού μήνα που ακολουθεί τον μήνα κατά τον οποίο συσσωρεύτηκαν τα ασφάλιστρα αυτά.

Εάν η τελευταία ημέρα της προθεσμίας καταβολής των ασφαλίστρων συμπίπτει με Σαββατοκύριακο ή μη εργάσιμη αργία, τότε ως προθεσμία θεωρείται η επόμενη εργάσιμη ημέρα που ακολουθεί.

Τα πάγια ασφάλιστρα καταβάλλονται από μεμονωμένους επιχειρηματίες για τον εαυτό τους το αργότερο έως τις 31 Δεκεμβρίου του τρέχοντος έτους. Ταυτόχρονα, για εισφορές από το ποσό του εισοδήματος ενός μεμονωμένου επιχειρηματία που υπερβαίνει τα 300 χιλιάδες ρούβλια, καθορίζεται ξεχωριστή περίοδος πληρωμής. Πρέπει να μεταφερθούν στον προϋπολογισμό το αργότερο την 1η Απριλίου του έτους που ακολουθεί τη λήξη της περιόδου χρέωσης.

Είστε πάντα ενήμεροι για όλες τις προθεσμίες αναφοράς, καθώς και για την πληρωμή των ασφαλίστρων και τυχόν φόρων, εάν χρησιμοποιείτε την ηλεκτρονική λογιστική σας στην εργασία σας. Προσωπικός Χώροςστο σύστημα My Business είναι εξοπλισμένο με ένα προσωπικό φορολογικό ημερολόγιο, το οποίο πάντα προειδοποιεί για όλες τις σημαντικές ημερομηνίες εκ των προτέρων και αντιγράφει την ειδοποίηση μέσω τηλεφώνου και e-mail.

Στο σύστημα κάνετε τον υπολογισμό των ασφαλίστρων με ακρίβεια και μέσα σε λίγα λεπτά. Επιπλέον, μπορείτε να δημιουργήσετε χρηματικά εντάλματακαι πληρώστε όλες τις χρεώσεις απευθείας από την υπηρεσία!

Πάντα δημιουργείτε αναφορές για τα ασφάλιστρα εύκολα και απολύτως σωστά.

Το γεγονός είναι ότι η ηλεκτρονική λογιστική περιέχει μια πλήρη βάση δεδομένων με ενημερωμένα έντυπα, καθώς και νομοθετικές και κανονιστικές πράξεις για τη φορολογία, τη λογιστική και τις εργασιακές σχέσεις. Η βάση δεδομένων ενημερώνεται όλο το εικοσιτετράωρο online. Έτσι, εργάζεστε πάντα μόνο με τις τρέχουσες φόρμες αναφοράς, καθώς και με νόμους, εντολές, κανονισμούς και εντολές.