Ας πούμε ότι στις 15 Μαΐου, στο 2ο τρίμηνο, ο οργανισμός έλαβε υπόψη το κόστος των παρεχόμενων υπηρεσιών. Ο προμηθευτής εξέδωσε τιμολόγιο για τις υπηρεσίες αυτές, σύμφωνα με το οποίο ο ΦΠΑ έγινε δεκτός από τον οργανισμό για έκπτωση. Στις 14 Ιουλίου, στο 3ο τρίμηνο, αποδείχθηκε ότι κατά την έκδοση πρωτογενών παραστατικών και τιμολογίου, ο λογιστής έκανε τεχνικό σφάλμα και υπερεκτίμησε το ποσό των παρεχόμενων υπηρεσιών. Ως αποτέλεσμα, τα πρωτογενή παραστατικά και το τιμολόγιο διορθώθηκαν.

Τι να κάνετε στο 1C 8.3 εάν έχει ληφθεί διορθωμένο τιμολόγιο από τον προμηθευτή, ας δούμε ένα παράδειγμα με τη μορφή οδηγιών βήμα προς βήμα με τις συναλλαγές

Βήμα προς βήμα οδηγίες για τη διόρθωση ενός σφάλματος που σχετίζεται με τη λήψη διορθωτικού τιμολογίου από προμηθευτή στο 1C 8.3

Διορθωτικό τιμολόγιο από τον προμηθευτή εκδίδεται όταν τα στοιχεία στο αρχικό τιμολόγιο έχουν εισαχθεί λανθασμένα. Για παράδειγμα, ο ΑΦΜ του αντισυμβαλλομένου αναφέρθηκε λανθασμένα ή η τιμή των αγαθών, των έργων ή των υπηρεσιών αναφέρθηκε λανθασμένα.

Βήμα 1. Παραλαβή διορθωμένου τιμολογίου από τον προμηθευτή

Εάν γίνουν λάθη ή ανακρίβειες κατά τη δημιουργία ενός τιμολογίου, ο πωλητής υποχρεούται να το διορθώσει δημιουργώντας ένα Διορθωμένο Τιμολόγιο (ΔΕ) δυνάμει της ρήτρας 7 του Παραρτήματος 1 του Ψηφίσματος Νο. 1137

Βήμα 2. Η καταχώρηση του κύριου τιμολογίου ακυρώνεται

Η καταχώριση του κύριου ΔΤ από το βιβλίο αγορών στο Πρόσθετο φύλλο στο βιβλίο αγορών για το 2ο τρίμηνο ακυρώνεται σύμφωνα με την ρήτρα 9 των Κανόνων για τη διατήρηση του βιβλίου αγορών της Απόφασης Αρ. 1137.

Στο 1C 8.3, υπάρχει ένα ξεχωριστό έγγραφο για την ακύρωση της εγγραφής του κύριου SF στο βιβλίο αγορών. Μενού Αγορές - προσαρμογή αποδείξεων. Ορίζουμε τον τύπο λειτουργίας - Διόρθωση στα κύρια έγγραφα:

Στο 1C 8.3, καταχωρείται ένα διορθωτικό τιμολόγιο

Από το παράδειγμα, για να συμπεριληφθεί η εγγραφή στο πρόσθετο φύλλο του βιβλίου αγορών για το 2ο τρίμηνο, η διόρθωση τιμολογίου γίνεται την ημερομηνία που ο προμηθευτής παρείχε το διορθωμένο τιμολόγιο.

Στο 1C 8.3, γίνεται αυτόματα μια καταχώριση σε ένα πρόσθετο φύλλο στο βιβλίο αγορών για το 2ο τρίμηνο

Βήμα 3. Υπολογισμός ΦΠΑ για επιπλέον πληρωμή

Υπολογίστε ΦΠΑ για προσαυξήσεις και ποινές. Καταγράψτε τα στον προϋπολογισμό.

Βήμα 4. Σύνταξη ενημερωμένης δήλωσης ΦΠΑ στο 1C 8.3

Μια ενημερωμένη δήλωση ΦΠΑ για το 2ο τρίμηνο συντάσσεται και υποβάλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία σύμφωνα με την ρήτρα 1 του άρθρου 81 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Στο 1C 8.3, τα δεδομένα από το πρόσθετο φύλλο του Βιβλίου Αγορών για το ακυρωμένο τιμολόγιο περιλαμβάνονται στο Παράρτημα Αρ. 1 στην Ενότητα 8 με τον τύπο συνάφειας "0" - μη σχετικός. Επίσης, μειώνεται το ποσό του ΦΠΑ που εκπίπτει στη σελίδα 120 της Ενότητας 3. Κατά συνέπεια, στο 1C 8.3 το Παράρτημα Αρ.

Τα δεδομένα για τις Ενότητες 8 και 9 της δήλωσης ΦΠΑ δεν μεταφορτώνονται ξανά, δηλαδή ο δείκτης συνάφειας έχει οριστεί σε "1" - σχετικό. Δεν χρειάζεται να φορτώσετε ξανά τα δεδομένα από τις ενότητες 8 και 9 με το χαρακτηριστικό - Current.

Βήμα 5. Το διορθωτικό τιμολόγιο καταχωρείται στο βιβλίο αγορών στο 1Γ 8.3

Το διορθωτικό τιμολόγιο αποτυπώνεται στο βιβλίο αγορών για το 3ο τρίμηνο. Το ISF μπορεί να εγγραφεί στο βιβλίο αγορών εντός τριών ετών από την ημερομηνία καταχώρισης αγαθών, έργων, υπηρεσιών, αλλά όχι νωρίτερα από την ημερομηνία παραλαβής του ISF δυνάμει της ρήτρας 1.1 του άρθρου. 172 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Βήμα 6. Έκπτωση ΦΠΑ στο διορθωμένο τιμολόγιο

Η έκπτωση ΦΠΑ στο διορθωμένο τιμολόγιο συμπληρώνεται στη δήλωση ΦΠΑ για το 3ο τρίμηνο στη σελίδα 120 των ενοτήτων 3 και 8.

Στο 1C 8.3, η έκπτωση ΦΠΑ σε διορθωμένο τιμολόγιο γίνεται αποδεκτή μέσω της δημιουργίας καταχώρισης στο βιβλίο αγορών. Λειτουργίες μενού - Τακτικές πράξεις ΦΠΑ - δημιουργία εγγραφών στο βιβλίο αγορών. Το διορθωμένο τιμολόγιο θα εμφανιστεί στην καρτέλα αγορασμένων αξιών.

Αντίστοιχα, το διορθωμένο τιμολόγιο θα αντικατοπτρίζεται στη δήλωση ΦΠΑ για το 3ο τρίμηνο στην Ενότητα 8 και θα μεταφορτωθεί ξανά.

Η διαδικασία για τη διόρθωση ενός σφάλματος που σχετίζεται με τη λήψη διορθωτικού τιμολογίου από έναν προμηθευτή, βήμα προς βήμα χρησιμοποιώντας ένα παράδειγμα με καταχωρήσεις, παρουσιάζεται στον πίνακα.

(οδηγίες για τη διόρθωση σφάλματος που σχετίζεται με τη λήψη διορθωτικού τιμολογίου από προμηθευτή στο 1C 8.3 από τον ιστότοπο PROFBUKH8.RU)

Κάθε λογιστής αργά ή γρήγορα αντιμετωπίζει προκαταβολές (είτε στους προμηθευτές του είτε προκαταβολές από αγοραστές) και θεωρητικά γνωρίζει ότι σύμφωνα με τις απαιτήσεις του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (άρθρο 154, παράγραφος 1, άρθρο 167, παράγραφος 1, παράγραφος 2 ) Ο ΦΠΑ πρέπει να υπολογίζεται επί της προκαταβολής κατά την ημερομηνία παραλαβής της. Το άρθρο μας σήμερα αφορά το πώς να το κάνετε αυτό στην πράξη με προκαταβολικά τιμολόγια στο πρόγραμμα 1C 8.3.

Κάνοντας τις αρχικές ρυθμίσεις

Ας ρίξουμε μια ματιά στη λογιστική πολιτική της εταιρείας και ας ελέγξουμε αν το φορολογικό καθεστώς που έχουμε υποδείξει είναι σωστό: OSNO. Στην ενότητα «Φόροι και Αναφορές» στην καρτέλα «ΦΠΑ», το πρόγραμμα μας δίνει τη δυνατότητα επιλογής πολλών επιλογών για την καταχώρηση προκαταβολικών τιμολογίων (Εικ. 1) (χρειαζόμαστε αυτή τη ρύθμιση όταν ενεργούμε ως πωλητής).

Ενδέχεται να μην καταχωρήσουμε προκαταβολικά τιμολόγια στο 1C εάν:

- η προκαταβολή πιστώθηκε εντός πέντε ημερών.

- η προκαταβολή πιστώθηκε μέχρι το τέλος του μήνα.

- η προκαταβολή πιστώθηκε μέχρι το τέλος της φορολογικής περιόδου.

Είναι δικαίωμά μας να επιλέξουμε οποιοδήποτε από αυτά.

Ας αναλύσουμε τον συμψηφισμό των προκαταβολών που εκδόθηκαν και των προκαταβολών από τον αγοραστή.

Λογιστική σε 1C για προκαταβολές που εκδόθηκαν.

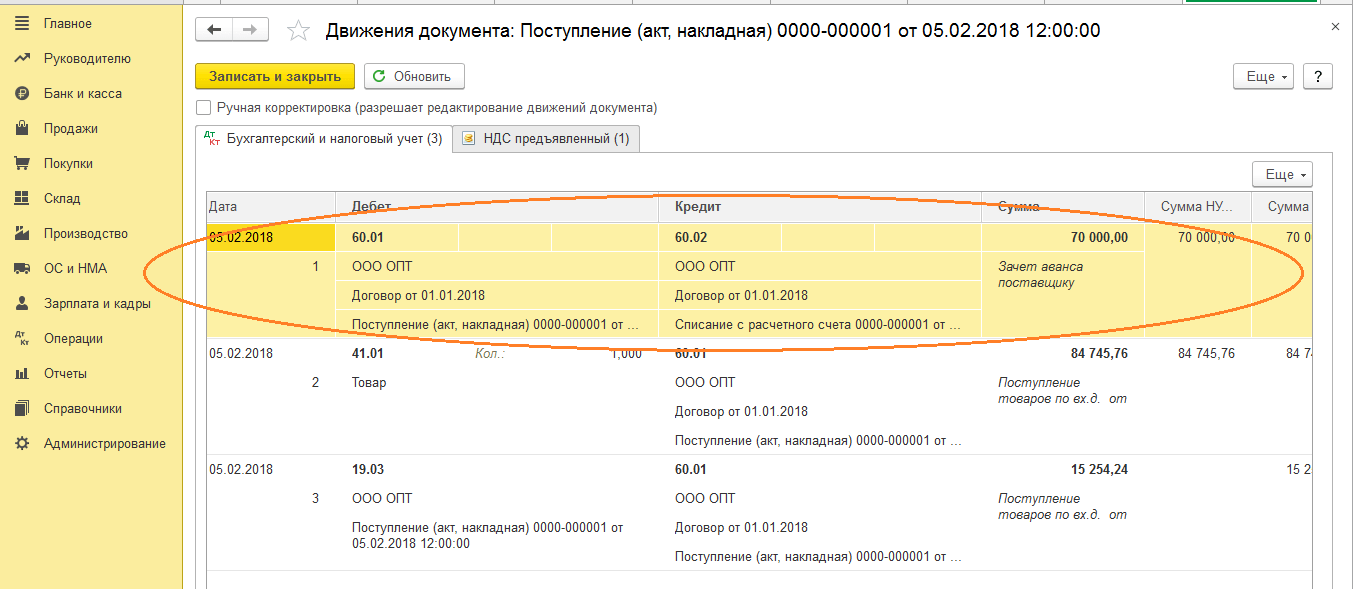

Για παράδειγμα, ας πάρουμε τον εμπορικό οργανισμό Buttercup LLC (εμείς), ο οποίος συνήψε συμφωνία με την εταιρεία χονδρικής OPT LLC για την προμήθεια αγαθών. Σύμφωνα με τους όρους της σύμβασης, καταβάλλουμε στον προμηθευτή προκαταβολή 70%. Μετά από αυτό λαμβάνουμε τα αγαθά και τα πληρώνουμε εξ ολοκλήρου.

Στο BP 3.0 συντάσσουμε αντίγραφο κίνησης τραπεζικού λογαριασμού «Χρέωση από τρεχούμενο λογαριασμό» (Εικ. 2).

Παρακαλούμε δώστε προσοχή σε σημαντικές λεπτομέρειες:

- είδος συναλλαγής «Πληρωμή σε προμηθευτή»·

- σύμβαση (κατά την αποστολή αγαθών, η σύμβαση πρέπει να είναι πανομοιότυπη με την κίνηση τραπεζικού λογαριασμού).

- Επιτόκιο ΦΠΑ;

- συμψηφισμός της προκαταβολής με ΦΠΑ αυτόματα (αναφέρουμε διαφορετικό δείκτη σε εξαιρετικές περιπτώσεις).

- Κατά την ανάρτηση ενός παραστατικού, πρέπει να λάβουμε αντιστοιχία 51 τιμολογίων με το προκαταβολικό τιμολόγιο του προμηθευτή, στο παράδειγμά μας είναι 62.02. Διαφορετικά, δεν θα εκδοθεί τιμολόγιο για την προκαταβολή στο 1C.

Έχοντας λάβει την πληρωμή, η OPT LLC μας εκδίδει ένα προκαταβολικό τιμολόγιο, το οποίο πρέπει επίσης να δημοσιεύσουμε στο πρόγραμμά μας 1C (Εικ. 3).

Στη βάση του, έχουμε το δικαίωμα να δεχτούμε το ποσό του ΦΠΑ στην προκαταβολή ως έκπτωση.

Χάρη στο πλαίσιο ελέγχου «Ανακλά την έκπτωση ΦΠΑ στο βιβλίο αγορών», το τιμολόγιο μπαίνει αυτόματα στο βιβλίο αγορών και κατά την ανάρτηση του παραστατικού, λαμβάνουμε μια λογιστική εγγραφή με σχηματισμό τιμολογίου 76.VA. Σημειώστε ότι ο κωδικός τύπου συναλλαγής 02 εκχωρείται από το πρόγραμμα ανεξάρτητα.

Τον επόμενο μήνα η OPT LLC αποστέλλει τα αγαθά σε εμάς, τα λαμβάνουμε στο πρόγραμμα χρησιμοποιώντας το έγγραφο «Παραλαβή Αγαθών» και καταχωρούμε ένα τιμολόγιο. Δεν διορθώνουμε λογαριασμούς για διακανονισμούς με τον αντισυμβαλλόμενο, επιλέγουμε "Αυτόματη" για την αποπληρωμή του χρέους. Κατά την ανάρτηση του παραστατικού «Απόδειξη εμπορευμάτων», πρέπει να λάβουμε μια ανάρτηση για τον συμψηφισμό προκαταβολής (Εικ. 4).

Κατά τη συμπλήρωση του παραστατικού «Δημιουργία εγγραφών βιβλίου πωλήσεων» για τον Φεβρουάριο, λαμβάνουμε αυτόματη συμπλήρωση της καρτέλας «Αποκατάσταση ΦΠΑ» (Εικ. 5) και αυτό το ποσό του αποκατασταθέντος ΦΠΑ καταλήγει στο βιβλίο πωλήσεων για την περίοδο αναφοράς με κωδικό συναλλαγής 22.

Για να αντικατοπτρίσουμε την τελική πληρωμή στον προμηθευτή, μπορούμε να αντιγράψουμε και να δημοσιεύσουμε ένα υπάρχον έγγραφο «Διαγραφή από τον τρέχοντα λογαριασμό», υποδεικνύοντας το απαιτούμενο ποσό.

Δημιουργούμε ένα βιβλίο αγορών, το οποίο αντικατοπτρίζει το ποσό της έκπτωσης του ΦΠΑ στην προπληρωμή με κωδικό 02 και ένα βιβλίο πωλήσεων, όπου βλέπουμε το ποσό του αποκατασταθέντος ΦΠΑ μετά την παραλαβή των αγαθών με κωδικό τύπου συναλλαγής 21.

Λογιστική σε 1C για προκαταβολές που λαμβάνονται

Για παράδειγμα, ας πάρουμε έναν γνωστό σε εμάς οργανισμό, την LLC "Lutik" (εμείς), η οποία συνήψε συμφωνία με την εταιρεία LLC "Atlant" για την παροχή υπηρεσιών παράδοσης αγαθών. Σύμφωνα με τους όρους της συμφωνίας, ο αγοραστής της Atlant LLC μας καταβάλλει προκαταβολή 30%. Μετά από αυτό του παρέχουμε την απαραίτητη υπηρεσία.

Η μέθοδος εργασίας στο πρόγραμμα είναι η ίδια όπως στην προηγούμενη έκδοση.

Επισημοποιούμε την παραλαβή προκαταβολής σε 1C από τον αγοραστή με το έγγραφο «Απόδειξη στον τρεχούμενο λογαριασμό» (Εικ. 6), ακολουθούμενη από την καταχώριση προκαταβολής, που μας δίνει λογιστικές εγγραφές για τον υπολογισμό του ΦΠΑ στην προκαταβολή (Εικ. 7).

Μπορείτε να καταχωρίσετε ένα τιμολόγιο για προκαταβολή στο 1C απευθείας από το έγγραφο "Απόδειξη στον τρέχοντα λογαριασμό" ή μπορείτε να χρησιμοποιήσετε την επεξεργασία "Εγγραφή τιμολογίων για προκαταβολή", η οποία βρίσκεται στο "Τράπεζα και ταμεία" Ενότητα. Σε κάθε περίπτωση, μπαίνει αμέσως στο βιβλίο πωλήσεων.

Κατά τη στιγμή του παραστατικού «Πωλήσεις υπηρεσιών», θα πιστωθεί η προκαταβολή του αγοραστή (Εικ. 8) και όταν εκτελεστεί το έγγραφο «Δημιουργία εγγραφών βιβλίου αγορών» (Εικ. 9), το ποσό του ΦΠΑ επί της προκαταβολής που έλαβε. θα αφαιρεθεί, ο λογαριασμός 76.ΑΒ κλείνει (Εικ. . 10).

Για να ελέγξει τους καρπούς της δουλειάς του, ένας λογιστής χρειάζεται συνήθως μόνο να δημιουργήσει βιβλία αγορών και πωλήσεων, καθώς και να αναλύσει την αναφορά «Λογιστική Ανάλυση ΦΠΑ».

Εργαστείτε σε 1C με ευχαρίστηση!

Εάν εξακολουθείτε να έχετε ερωτήσεις σχετικά με τα προκαταβολικά τιμολόγια στο 1C 8.3, μη διστάσετε να μας ρωτήσετε στην αποκλειστική γραμμή. Δουλεύουν 7 ημέρες την εβδομάδα και θα βοηθήσουν στις πιο δύσκολες καταστάσεις φορολογικά και λογιστικά.

Το άρθρο εξετάζει τη διαδικασία εγγραφής τιμολογίων στο "1C: Λογιστική 8" όταν λαμβάνονται προκαταβολές από τον αγοραστή. Οι ειδικοί του 1C:ITS παρέχουν επιλογές για την έκδοση τιμολογίων για προκαταβολές και, χρησιμοποιώντας ένα πρακτικό παράδειγμα, εξηγούν πώς να εισάγετε ομαδικά τιμολόγια "προκαταβολών" για μια καθορισμένη περίοδο στο πρόγραμμα χρησιμοποιώντας την επεξεργασία "Εγγραφή τιμολογίων για προκαταβολές". Η ρύθμιση των παραμέτρων λογιστικής πολιτικής του οργανισμού σχετικά με τη διαδικασία καταχώρισης προκαταβολικών τιμολογίων, καθώς και η διαδικασία αρίθμησης για τα εκδοθέντα τιμολόγια, συμπεριλαμβανομένων εκείνων που εφαρμόζονται σύμφωνα με τις εξηγήσεις του Υπουργείου Οικονομικών της Ρωσίας*, συζητούνται λεπτομερώς. Οι παρεχόμενες πληροφορίες θα βοηθήσουν τον χρήστη να καθορίσει τον τρόπο με τον οποίο θα καταχωρεί προκαταβολικά τιμολόγια και θα αριθμεί τα τιμολόγια που εκδίδονται.

Όταν λαμβάνεται προκαταβολή από τον αγοραστή, ένας οργανισμός που είναι υπόχρεος ΦΠΑ υποχρεούται να εκδώσει τιμολόγιο για την προκαταβολή και να υπολογίσει τον ΦΠΑ.

Για την έκδοση τιμολογίων για προκαταβολές στο πρόγραμμα 1C: Accounting 8, υπάρχουν δύο επιλογές για τη δημιουργία ενός εγγράφου Εκδόθηκε τιμολόγιομε τύπο τιμολογίου Για προκαταβολή: μαζί με καταχώρηση παραστατικών απόδειξης μετρητών (προκαταβολές) και αυτόματα (κατάλογος) με χρήση επεξεργασίας .

Επιλογή αριθ. 1 - μαζί με εγγραφή εγγράφων για λήψη κεφαλαίων (προκαταβολές)

Τα κεφάλαια που εισπράττονται στον τρεχούμενο λογαριασμό καταχωρούνται με χρήση παραστατικού . Εάν τα χρήματα που λαμβάνονται είναι προκαταβολή, τότε με βάση το έγγραφο Απόδειξη στον τρεχούμενο λογαριασμόΜπορείτε να εκδώσετε αμέσως ένα «προκαταβολικό» τιμολόγιο.

Πώς να εκδίδετε «προκαταβολικά» τιμολόγια βάσει παραστατικού Απόδειξη στον τρεχούμενο λογαριασμό, μπορείτε να διαβάσετε στο άρθρο «Πώληση τελικών προϊόντων χύμα (προπληρωμή - αποστολή)» στο ITS http://its.1c.ru/db/hoosn#content:83:2 (βλ. λειτουργία «2.2 Έκδοση τιμολογίου για προκαταβολή "

Επιλογή Νο. 2 - αυτόματα (λίστα) με χρήση της επεξεργασίας «Εγγραφή προκαταβολικών τιμολογίων».

Αυτή η επιλογή συνιστάται να χρησιμοποιείται όταν ο συνολικός αριθμός των εκδοθέντων τιμολογίων είναι μεγάλος και απαιτείται αυτοματοποίηση της έκδοσής τους. Σε αυτή την επιλογή, η καταχώρηση τιμολογίου μπορεί να γίνει για μία ημέρα ή για αυθαίρετη περίοδο.

Για να χρησιμοποιήσετε την επιλογή Νο. 2, πρέπει να ρυθμίσετε τη διαδικασία για την καταχώρηση τιμολογίων για προκαταβολές, που έχει υιοθετήσει ο οργανισμός στη λογιστική του πολιτική.

Ας δούμε την περιγραφή της επιλογής Νο. 2 χρησιμοποιώντας ένα παράδειγμα.

Παράδειγμα

Εκτελούνται οι ακόλουθες επιχειρηματικές δραστηριότητες (βλ. πίνακα):

Καθορισμός λογιστικής πολιτικής ενός οργανισμού

Για να εκτελέσετε τη λειτουργία 1 «Ρύθμιση της λογιστικής πολιτικής του οργανισμού» (βλ. πίνακα), πρέπει να μεταβείτε στην καρτέλα ΔΕΞΑΜΕΝΗπροσδιορίστε τις παραμέτρους της λογιστικής πολιτικής. Η δημιουργία μιας λογιστικής πολιτικής επιτρέπει την επεξεργασία παρακολουθείτε το χρονοδιάγραμμα των τιμολογίων.

Εάν δεν υπάρχει λογιστική πολιτική για την απαιτούμενη περίοδο, θα πρέπει να δημιουργηθεί.

Αλλαξε ρυθμίσεις Λογιστικές πολιτικές οργανισμών(Εικ. 1):

1. Καλέστε από το μενού: Εταιρία - Λογιστική πολιτική - Λογιστικές πολιτικές οργανισμών.

2. Επιλέξτε την οργάνωση και την περίοδο εφαρμογής της λογιστικής πολιτικής.

3. Πατήστε το κουμπί Αλλαγή τρέχοντος στοιχείου .

Ρύζι. 1

Ρύθμιση σελιδοδείκτη Γενικές πληροφορίεςλογιστική πολιτική (Εικ. 2):

1. Ρυθμίστε το διακόπτη Γενικόςστο χωράφι Φορολογικό σύστημα- σε αυτήν την περίπτωση εμφανίζεται ένας σελιδοδείκτης ΔΕΞΑΜΕΝΗ.

2. Όταν εφαρμόζετε το UTII για ορισμένους τύπους δραστηριοτήτων, πρέπει να επιλέξετε το πλαίσιο Εφαρμόζεται ειδική φορολογική διαδικασία για ορισμένα είδη δραστηριοτήτων.

3. Κατά την εκτέλεση παραγωγικών δραστηριοτήτων (εκτέλεση εργασιών, παροχή υπηρεσιών), πρέπει να επιλέξετε το πλαίσιο Παραγωγή προϊόντων, εκτέλεση εργασιών, παροχή υπηρεσιών, κατά τη διεξαγωγή λιανικού εμπορίου - πλαίσιο ελέγχου Λιανεμποριο.

Ρύζι. 2

Ρύθμιση σελιδοδείκτη ΔΕΞΑΜΕΝΗλογιστική πολιτική (Εικ. 3):

Στο χωράφι Διαδικασία καταχώρησης τιμολογίων για προκαταβολέςΜπορείτε να επιλέξετε μία από τις προτεινόμενες επιλογές για την καταχώρηση τιμολογίων για προκαταβολές:

1. Πάντα να καταχωρείτε τα τιμολόγια με την παραλαβή της προκαταβολής. Αυτή η επιλογή είναι εγκατεστημένη στο πρόγραμμα από προεπιλογή. Με αυτήν την επιλογή, θα δημιουργούνται τιμολόγια για προκαταβολές που λαμβάνονται για κάθε ποσό που λαμβάνεται. Εξαίρεση αποτελούν τα ποσά προπληρωμής που συμψηφίζονται την ημέρα της παραλαβής τους, για τέτοια ληφθέντα ποσά τιμολογίων για προκαταβολή Καταχώρηση τιμολογίων προκαταβολώνδεν δημιουργούνται.

2. Μην καταχωρείτε τιμολόγια για συμψηφισμό προκαταβολών εντός 5 ημερολογιακών ημερών. Με αυτήν την επιλογή, θα δημιουργούνται τιμολόγια για προκαταβολές που λαμβάνονται μόνο για εκείνα τα ποσά προπληρωμής που δεν συμψηφίστηκαν εντός 5 ημερολογιακών ημερών από την παραλαβή τους. Αυτή η επιλογή εφαρμόζει τον κανόνα που καθορίζεται στην παράγραφο 3 του άρθρου 168 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, σύμφωνα με τον οποίο ο πωλητής πρέπει να εκδώσει τιμολόγιο στον αγοραστή για το ποσό της προπληρωμής εντός πέντε ημερολογιακών ημερών από την παραλαβή της, εάν η αποστολή αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών, μεταβίβαση δικαιωμάτων ιδιοκτησίας) ) έναντι της ληφθείσας προπληρωμής πραγματοποιείται επίσης εντός των καθορισμένων πέντε ημερών (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 6 Μαρτίου 2009 Αρ. 03-07-15 /39).

3. Μην καταχωρείτε τιμολόγια για προκαταβολές που πιστώνονται πριν από το τέλος του μήνα. Με αυτήν την επιλογή, θα δημιουργούνται τιμολόγια για προκαταβολές που λαμβάνονται μόνο για εκείνα τα ποσά προπληρωμών που δεν πιστώθηκαν κατά τον μήνα που ελήφθησαν. Σύμφωνα με τις διευκρινίσεις του Υπουργείου Οικονομικών της Ρωσίας, που δόθηκαν στην επιστολή της 03/06/2009 υπ' αριθμ. 03-07-15/39, για συνεχείς μακροχρόνιες προμήθειες αγαθών (παροχή υπηρεσιών) στον ίδιο αγοραστή (προμήθεια ηλεκτρικής ενέργειας, πετρελαίου, φυσικού αερίου, παροχής υπηρεσιών επικοινωνίας κ.λπ. σελ.) τα τιμολόγια για προκαταβολές που λαμβάνονται λόγω τέτοιων προμηθειών εκδίδονται στους πελάτες τουλάχιστον μία φορά το μήνα, το αργότερο την 5η ημέρα του μήνα που ακολουθεί τον μήνα που έληξε . Στην περίπτωση αυτή, το ποσό της προπληρωμής προσδιορίζεται ως η διαφορά μεταξύ της πληρωμής που ελήφθη τον αντίστοιχο μήνα και του κόστους των αγαθών (εργασίας, υπηρεσιών) που αποστέλλονται κατά τη διάρκεια αυτού του μήνα.

4. Μην καταχωρείτε τιμολόγια για συμψηφισμό προκαταβολών μέχρι το τέλος της φορολογικής περιόδου. Με αυτήν την επιλογή, θα δημιουργούνται τιμολόγια για προκαταβολές που λαμβάνονται μόνο για εκείνα τα ποσά προπληρωμής που δεν πιστώθηκαν κατά τη φορολογική περίοδο (τρίμηνο) κατά την οποία ελήφθησαν. Αυτή η επιλογή προορίζεται για οργανισμούς που είναι έτοιμοι να αντισταθούν σε πιθανές αξιώσεις από τις φορολογικές αρχές σχετικά με το χρονοδιάγραμμα έκδοσης τιμολογίων για προκαταβολές. Υπάρχει η θέση ότι οι πληρωμές δεν μπορούν να αναγνωριστούν ως προκαταβολές εάν η πληρωμή και η αποστολή των αγαθών πραγματοποιήθηκαν στην ίδια φορολογική περίοδο. Δεδομένου ότι η φορολογική περίοδος για τον ΦΠΑ θεωρείται ένα τέταρτο (άρθρο 163 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας), ο πωλητής δεν πρέπει να εκδίδει τιμολόγια για προκαταβολές που ελήφθησαν κατά το τρίμηνο κατά το οποίο στάλθηκαν τα αγαθά (εργασία που εκτελέστηκε, παρεχόμενες υπηρεσίες).

5. Μην καταχωρείτε τιμολόγια για προκαταβολές (Ρήτρα 13, άρθρο 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Η επιλογή προορίζεται για οργανισμούς των οποίων οι δραστηριότητες εμπίπτουν στην παράγραφο 13 του άρθρου 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, δηλαδή που ασχολούνται με την παραγωγή αγαθών (εργασίας, υπηρεσιών) (σύμφωνα με τον κατάλογο που καθορίζεται από την κυβέρνηση της Ρωσική Ομοσπονδία) με διάρκεια κύκλου παραγωγής άνω των έξι μηνών. Σε περίπτωση λήψης προκαταβολής για τα συγκεκριμένα αγαθά (εργασία, υπηρεσίες), αυτοί οι οργανισμοί έχουν το δικαίωμα να καθορίσουν τη στιγμή που προκύπτει η φορολογική βάση ως ημέρα αποστολής (μεταφοράς) αυτών των αγαθών (εκτέλεση εργασίας, παροχή υπηρεσιών ).

Μία από τις επιλεγμένες επιλογές θα ισχύει για όλες τις συμβάσεις στον οργανισμό.

Εάν μια συμφωνία με έναν συγκεκριμένο αγοραστή έχει συγκεκριμένα χαρακτηριστικά, τότε για αυτήν τη συμφωνία μπορείτε να ορίσετε μια μεμονωμένη διαδικασία για τη δημιουργία προκαταβολικών τιμολογίων. Για να το κάνετε αυτό, πρέπει να καταργήσετε την επιλογή του πλαισίου στη φόρμα σύμβασης Καταχωρίστε προκαταβολικά τιμολόγια με τρόπο συνεπή με τις λογιστικές πολιτικέςκαι επιλέξτε το απαιτούμενο στοιχείο από τη λίστα (Εικ. 6).

Ρύζι. 3

Έκδοση τιμολογίου προς τον αγοραστή

Για να εκτελέσετε τη λειτουργία 2 «Έκδοση τιμολογίων στον αγοραστή» (βλ. παράδειγμα πίνακα), πρέπει να δημιουργήσετε ένα έγγραφο Τιμολόγιο πληρωμής στον αγοραστή. Το έγγραφο δεν δημιουργεί συναλλαγές.

Δημιουργία Εγγράφου Τιμολόγιο πληρωμής στον αγοραστή(Εικ. 4):

1. Καλέστε από το μενού: Πώληση - Ελεγχος.

2. Κουμπί Προσθήκη .

Ρύζι. 4

Συμπλήρωση της κεφαλίδας του εγγράφου Τιμολόγιο πληρωμής στον αγοραστή(Εικ. 5):

1. Στο χωράφι Στοκεπιλέξτε την αποθήκη από την οποία σκοπεύετε να στείλετε εμπορεύματα.

2. Στο χωράφι Αντισυμβαλλόμενοςεπιλέξτε έναν αγοραστή από τον κατάλογο αντισυμβαλλόμενοι.

3. Στο χωράφι Συμφωνίαεπιλέξτε μια συμφωνία με τον αγοραστή. Προσοχή! Στο παράθυρο επιλογής συμβολαίου, εμφανίζονται μόνο οι συμβάσεις που έχουν τον τύπο της σύμβασης Με αγοραστή(Εικ. 6).

4. Στο χωράφι τραπεζικός λογαριασμός επιλέξτε έναν τραπεζικό λογαριασμό για να μεταφέρετε χρήματα από τον αγοραστή.

Ρύζι. 5

Ρύζι. 6

Πλαίσιο ελέγχου Καταχωρίστε προκαταβολικά τιμολόγια με τρόπο συνεπή με τις λογιστικές πολιτικέςκαταργείται όταν, για μια συγκεκριμένη σύμβαση, είναι απαραίτητο να καθιερωθεί μια μεμονωμένη διαδικασία για τη δημιουργία τιμολογίων για προκαταβολές, διαφορετική από τις ρυθμίσεις λογιστικής πολιτικής (βλ. Εικ. 3).

Στο χωράφι Γενικευμένη ονομασία εμπορευμάτων για προκαταβολικό τιμολόγιοαναγράφεται το όνομα των αγαθών (εργασιών, υπηρεσιών) (από τον κατάλογο Ονοματολογία), το οποίο θα εισαχθεί στο τιμολόγιο «προκαταβολής» που εκδίδεται στον αγοραστή εάν δεν υπάρχει τιμολόγιο για πληρωμή. Κατά την έκδοση τιμολογίου στο τιμολόγιο «προκαταβολής», στο πεδίο Ονοματολογία (γενική ονομασία), μεταφέρεται το είδος που καθορίζεται στο τιμολόγιο.

Συμπλήρωση σελιδοδείκτη Εμπορεύματαέγγραφο Τιμολόγιο πληρωμής στον αγοραστή(Εικ. 7):

1. Κάντε κλικ στο κουμπί Προσθήκη .

2. Στο χωράφι Ονοματολογίαεπιλέξτε τα προϊόντα που πωλούνται (στον κατάλογο ΟνοματολογίαΤο όνομα του προϊόντος βρίσκεται συνήθως στο φάκελο Εμπορεύματα).

3. Συμπληρώστε τα υπόλοιπα πεδία όπως φαίνεται στην Εικόνα 7.

4. Για να αποθηκεύσετε το έγγραφο, κάντε κλικ στο κουμπί Σημειωσε.

5. Για να καλέσετε την έντυπη φόρμα τιμολογίου, χρησιμοποιήστε το κουμπί Τιμολόγιο για πληρωμή.

6. Κουμπί Εντάξει.

Ρύζι. 7

Κατ' αναλογία με αυτό το έγγραφο, δημιουργούνται δύο ακόμη τιμολόγια για πληρωμή στον αγοραστή:

Παραλαβή προκαταβολών από τον αγοραστή

Για να εκτελέσετε τη λειτουργία 3 «Λήψη προκαταβολών από τον αγοραστή» (βλ. παράδειγμα πίνακα), πρέπει να δημιουργήσετε ένα έγγραφο με βάση το έγγραφο Τιμολόγιο πληρωμής στον αγοραστή. Ως αποτέλεσμα του εγγράφου Απόδειξη στον τρεχούμενο λογαριασμόΘα δημιουργηθούν οι αντίστοιχες αναρτήσεις.

Δημιουργία Εγγράφου Απόδειξη στον τρεχούμενο λογαριασμό(Εικ. 8):

1. Καλέστε από το μενού: Πώληση - Ελεγχος.

2. Επιλέξτε το βασικό έγγραφο ( Τιμολόγιο πληρωμής στον αγοραστή).

3. Κάντε κλικ στο κουμπί Εισαγάγετε με βάση.

4. Επιλέξτε Απόδειξη στον τρεχούμενο λογαριασμό με τύπο λειτουργίας εγγράφου Πληρωμή από τον αγοραστή . Επιπλέον, με βάση το έγγραφο Τιμολόγιο πληρωμής στον αγοραστήδημιουργείται ένα νέο έγγραφο και συμπληρώνεται αυτόματα Απόδειξη στον τρεχούμενο λογαριασμό. Είναι απαραίτητο να ελέγξετε τη συμπλήρωση των πεδίων του και να τα επεξεργαστείτε.

Συμπλήρωση του εγγράφου Απόδειξη στον τρεχούμενο λογαριασμό(Εικ. 8):

1. Στο χωράφι από αναφέρετε την ημερομηνία πληρωμής σύμφωνα με το αντίγραφο κίνησης της τράπεζας.

2. Στο χωράφι Σε. αριθμόςΕισαγάγετε τον αριθμό εντολής πληρωμής του αγοραστή.

3. Στο χωράφι Σε. ημερομηνίαΕισαγάγετε την ημερομηνία της εντολής πληρωμής του αγοραστή.

4. Στο χωράφι Λογαριασμός διακανονισμού ελέγξτε ότι αναγράφεται ο λογαριασμός 62.01 «Διακανονισμοί με αγοραστές και πελάτες».

5. Στο χωράφι Προκαταβολικός λογαριασμός ελέγξτε ότι εμφανίζεται ο λογαριασμός 62.02 «Υπολογισμοί για προκαταβολές που ελήφθησαν».

6. Στο χωράφι Το άρθρο για την κίνηση χρημάτων. κεφάλαια πρέπει να επιλέξετε το κατάλληλο άρθρο.

7. Συμπληρώστε τα υπόλοιπα πεδία όπως φαίνεται στην Εικόνα 8.

Ρύζι. 8

Για να δημοσιεύσετε ένα έγγραφο, κάντε κλικ στο κουμπί Συμπεριφορά , για να δείτε τις συναλλαγές, κάντε κλικ στο κουμπί Αποτέλεσμα του εγγράφου .

Το Σχήμα 9 δείχνει το αποτέλεσμα του εγγράφου Απόδειξη στον τρεχούμενο λογαριασμό.

Ρύζι. 9

Κατ' αναλογία με αυτό το έγγραφο, δημιουργούνται δύο ακόμη έγγραφα Απόδειξη στον τρεχούμενο λογαριασμό:

Από τις 05/12/2012 στο ποσό των 1.500.000 RUB.

Από 06/12/2012 στο ποσό των 2.000.000 ρούβλια.

Ως αποτέλεσμα αυτών των εγγράφων, θα δημιουργηθούν επίσης συναλλαγές που αντικατοπτρίζουν τη λήψη προκαταβολών από τον αγοραστή:

1. Χρέωση 51 "Τρέχοντες λογαριασμοί" - Πίστωση 62,02 "Υπολογισμοί για προκαταβολές που ελήφθησαν" - 1.500.000,00 RUB.

2. Χρέωση 51 "Λογαριασμοί διακανονισμού" - Πίστωση 62,02 "Υπολογισμοί για προκαταβολές που ελήφθησαν" - 2.000.000,00 RUB.

Καταχώρηση τιμολογίων προκαταβολής κατά λίστα

Για να εκτελέσετε τη λειτουργία 4 «Καταχώρηση προκαταβολικών τιμολογίων κατά λίστα» (βλ. παράδειγμα πίνακα), πρέπει να επεξεργαστείτε Καταχώρηση τιμολογίων προκαταβολών.

Η επεξεργασία προορίζεται για αυτόματη δημιουργία εγγράφων Εκδοθέντα τιμολόγιαμε θέα Για προκαταβολή.

Ξεκινήστε την επεξεργασία Καταχώρηση τιμολογίων προκαταβολών(Εικ. 10):

Καλέστε από το μενού: Πώληση - Τήρηση βιβλίου πωλήσεων - Καταχώρηση τιμολογίων προκαταβολών.

Συμπλήρωση της κεφαλίδας επεξεργασίας Καταχώρηση τιμολογίων προκαταβολών(Εικ. 11):

1. Στα χωράφια Περίοδος από... έως...επιλέξτε την περίοδο για την οποία πραγματοποιείται η επεξεργασία.

2. Κάντε κλικ στον υπερσύνδεσμο Πάντα να καταχωρείτε τα τιμολόγια με την παραλαβή της προκαταβολής. Εμφανίζεται ένα παράθυρο Λογιστικές πολιτικές οργανισμών(βλ. Εικ. 3), στο οποίο στην καρτέλα ΔΕΞΑΜΕΝΗυποδεικνύεται μια επιλογή για την καταχώρηση τιμολογίων για προκαταβολές.

3. Κάντε κλικ στον υπερσύνδεσμο Ενιαία αρίθμηση όλων των εκδοθέντων τιμολογίων. Εμφανίζεται ένα παράθυρο Ρύθμιση λογιστικών παραμέτρων(Εικ. 12), στο οποίο στην καρτέλα ΔΕΞΑΜΕΝΗΜπορείτε να καθορίσετε τη σειρά αρίθμησης των εκδοθέντων τιμολογίων:

- Ενιαία αρίθμηση όλων των εκδοθέντων τιμολογίων- όλα τα εκδοθέντα τιμολόγια θα αριθμούνται με χρονολογική σειρά διαδοχικά, ανεξάρτητα από τον τύπο τους, ειδικότερα, τα τιμολόγια «προκαταβολής» δεν θα έχουν το πρόθεμα «Α». Η ρύθμιση εγκαθίσταται από προεπιλογή και τίθεται σε ισχύ μετά την ενημέρωση της διαμόρφωσης για την έκδοση 2.0.39.6. Κατά τη μετάβαση σε αυτήν την αρίθμηση, τα τιμολόγια που εκδόθηκαν προηγουμένως δεν επαναριθμούνται.

- Ξεχωριστή αρίθμηση τιμολογίων για προκαταβολές με το πρόθεμα «Α»- Τα εκδοθέντα τιμολόγια θα αριθμούνται με χρονολογική σειρά διαδοχικά, με εξαίρεση τα τιμολόγια «προκαταβολής», τα οποία έχουν χωριστή αρίθμηση με την προσθήκη του προθέματος «Α». Αυτή η λειτουργία χρησιμοποιήθηκε πριν γίνουν αλλαγές στις λογιστικές ρυθμίσεις (πριν από την έκδοση 2.0.39.6).

Η δυνατότητα ενιαίας αρίθμησης όλων των εκδοθέντων τιμολογίων εφαρμόστηκε σε σχέση με τις διευκρινίσεις του Υπουργείου Οικονομικών της Ρωσίας που δόθηκαν στην επιστολή αριθ. 03-07-11/284 της 10ης Αυγούστου 2012. Σε αυτό, το οικονομικό τμήμα ανέφερε ότι οι αύξοντες αριθμοί του τιμολογίου προσαρμογής και του τιμολογίου αποδίδονται με γενική χρονολογική σειρά (ρήτρα "α", παράγραφος 1 των Κανόνων για τη συμπλήρωση του τιμολογίου προσαρμογής, που εγκρίθηκαν με διάταγμα της κυβέρνησης της Ρωσίας Ομοσπονδία 26 Δεκεμβρίου 2011 Αρ. 1137) . Ταυτόχρονα, η χωριστή αρίθμηση των τιμολογίων για προκαταβολές δεν προβλέπεται από το διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 αριθ. 1137. Λάβετε υπόψη ότι οι φορολογικές αρχές επιτρέπουν την παρουσία πρόσθετων πληροφοριών στα τιμολόγια (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 12 Μαρτίου 2012 Αρ. ED-4-3/4061@ μαζί με επιστολή του Υπουργείου Οικονομικών της Ρωσίας ημερομηνίας Φεβρουαρίου 9, 2012 Αρ. 03-07-15/17) . Ειδικότερα, ο αριθμός που εκχωρείται με χρονολογική σειρά μπορεί να συμπληρώνεται με ονομασία γράμματος, για παράδειγμα το γράμμα «Α» για προκαταβολικά τιμολόγια. Έτσι, εάν ένας οργανισμός εκχωρήσει αριθμούς τιμολογίων όχι με χρονολογική σειρά, τότε σύμφωνα με τους κανόνες της φορολογικής νομοθεσίας της Ρωσικής Ομοσπονδίας, ο φορολογούμενος δεν ευθύνεται για αυτό. Ταυτόχρονα, σύμφωνα με την παράγραφο 2 του άρθρου 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ένας οργανισμός μπορεί να δεχθεί ΦΠΑ ως έκπτωση.

Ρύζι. έντεκα

Ρύζι. 12

Συμπλήρωση του πίνακα επεξεργασίας Καταχώρηση τιμολογίων προκαταβολών(Εικ. 13):

1. Κάντε κλικ στο κουμπί Γέμισμαγια αυτόματη συμπλήρωση του πίνακα του τμήματος της επεξεργασίας βάσει λογιστικών στοιχείων. Κατά τη συμπλήρωση της λίστας, αναλύονται τα υπόλοιπα των προκαταβολών που λαμβάνονται από πελάτες για κάθε ημερομηνία για την καθορισμένη περίοδο. Τα ποσά των προκαταβολών για τα οποία δεν έχει φτάσει ακόμη η περίοδος εγγραφής του τιμολογίου ή το τιμολόγιο δεν έχει καταχωρηθεί δεν λαμβάνονται υπόψη. Εάν σε παλαιότερη περίοδο (που δεν καλύπτεται από την εκτέλεση επεξεργασίας) υπήρξε προκαταβολή, βάσει της οποίας δεν εκδόθηκε τιμολόγιο, τότε η γραμμή με μια τέτοια προκαταβολή τοποθετείται επίσης στο τμήμα του πίνακα της επεξεργασίας και επισημαίνεται με κόκκινο χρώμα . Τα κριτήρια για αυτήν την ανάλυση είναι η περίοδος που έχει επιλέξει ο χρήστης και οι ρυθμίσεις λογιστικής πολιτικής (ή η συμφωνία με τον αγοραστή).

2. Αφού συμπληρώσετε τη λίστα, μπορείτε να αλλάξετε τα δεδομένα πεδίου, για παράδειγμα, να προσαρμόσετε το ποσό των προκαταβολών (πεδίο Ποσό προκαταβολής) και τα λοιπά.

3. Πατήστε το κουμπί Εκτέλεσηγια τη δημιουργία και διεκπεραίωση τιμολογίων για προκαταβολές.

4. Πατήστε το κουμπί Λίστα τιμολογίων (εκδοθέντα)για να δείτε τη λίστα των τιμολογίων που δημιουργήθηκαν για την καθορισμένη περίοδο (Εικ. 14). Ανοίξτε κάθε έγγραφο για προβολή και επεξεργασία Εκδόθηκε τιμολόγιο(Εικ. 15).

Ρύζι. 13

Ρύζι. 14

Επεξεργασία του εκδοθέντος τιμολογίου παραστατικού (Εικ. 15):

1. Στο παράθυρο που ανοίγει Εκδόθηκε τιμολόγιο Τα πεδία του εγγράφου θα συμπληρωθούν αυτόματα.

2. Πλαίσιο ελέγχου Αριθμός διόρθωσηςκαθιερώνεται σε περίπτωση εγγραφής διορθωμένου τιμολογίου. Στο παράδειγμά μας, τα διορθωμένα τιμολόγια δεν εμφανίζονται, επομένως δεν χρειάζεται να επιλέξετε αυτό το πλαίσιο ελέγχου.

3. Πεδίο Τύπος τιμολογίουγεμάτη με προεπιλεγμένη τιμή Για προκαταβολή.

4. Πεδίο Ονοματολογία (γενική ονομασία)συμπληρώνεται αυτόματα με δεδομένα από το τιμολόγιο πληρωμής (βλ. Εικ. 7) ή (αν δεν υπάρχει τιμολόγιο) με δεδομένα από τον κατάλογο Συμβάσεις αντισυμβαλλομένων(βλ. Εικ. 6).

5. Πεδία ημερομηνίαΚαι ΑριθμόςΤο παραστατικό πληρωμής και διακανονισμού συμπληρώνεται αυτόματα με δεδομένα από το παραστατικό Απόδειξη στον τρεχούμενο λογαριασμό.

6. Πεδίο Κωδικός τύπου λειτουργίαςσυμπληρώνεται αυτόματα και αντιστοιχεί στον κωδικό της πράξης που εκτελείται, ο οποίος εμφανίζεται στη στήλη 4 Ημερολόγιο παραληφθέντων και εκδοθέντων τιμολογίων.

8. Σύρετε το έγγραφο πατώντας το κουμπί Συμπεριφορά.

9. Για να καλέσετε την έντυπη φόρμα τιμολογίου, χρησιμοποιήστε το κουμπί Τιμολόγιο.

10. Κουμπί Εντάξει.

Ρύζι. 15

Για να δείτε τις συναλλαγές που δημιουργούνται κατά την ανάρτηση ενός εγγράφου Εκδόθηκε τιμολόγιοκάντε κλικ στο κουμπί Αποτέλεσμα του εγγράφου . Το Σχήμα 16 δείχνει το αποτέλεσμα του εγγράφου.

Ρύζι. 16

Τα τιμολόγια που εκδίδονται καταγράφονται στο ημερολόγιο παραληφθέντων και εκδοθέντων τιμολογίων (Εικ. 17) και στο βιβλίο πωλήσεων (Εικ. 18).

Μπορείτε να χρησιμοποιήσετε το μενού για να καλέσετε την έντυπη μορφή του περιοδικού Πώληση - Τήρηση βιβλίου πωλήσεων - Εφημερίδα τιμολογίων σύμφωνα με το υπ' αριθμ. 1137 διάταγμα, αυτό το περιοδικό μπορεί επίσης να καλείται από το μενού Αγορά - Τήρηση βιβλίου αγορών - Εφημερίδα τιμολογίων σύμφωνα με το υπ' αριθμ. 1137 διάταγμα.

Ρύζι. 17

Δημιουργία μιας έντυπης μορφής του βιβλίου πωλήσεων (Εικόνα 18):

1. Καλέστε από το μενού: Πώληση - Τήρηση βιβλίου πωλήσεων - Βιβλίο πωλήσεων σύμφωνα με το υπ' αριθμ. 1137 διάταγμα.

2. Στα χωράφια Περίοδος από... έως...επιλέξτε την περίοδο για την οποία δημιουργείται το βιβλίο.

3. Χρησιμοποιώντας ένα κουμπί Ρυθμίσειςεπιλέξτε JSC "TF-Mega" (Εικ. 19).

4. Πατήστε το κουμπί Μορφή .

Ρύζι. 18

Ένα τιμολόγιο για προκαταβολή στο 1C Enterprise 8.2 μπορεί να δημιουργηθεί με δύο τρόπους. Το πρώτο είναι ότι το έγγραφο δημιουργείται χειροκίνητα, με βάση την εντολή πληρωμής για την οποία λάβατε προκαταβολή. Δεύτερον, τα τιμολόγια δημιουργούνται αυτόματα με βάση όλες τις προκαταβολές που λαμβάνονται για την επιλεγμένη περίοδο.

Διαβάστε στο άρθρο:

Η μη αυτόματη δημιουργία τιμολογίων χρησιμοποιείται για μικρό αριθμό συναλλαγών. Εάν υπάρχει μεγάλος όγκος προκαταβολών στο πρόγραμμα 1C Enterprise 8.2, είναι πιο βολικό να χρησιμοποιήσετε την αυτόματη μέθοδο. Με οποιαδήποτε από αυτές τις μεθόδους, δημιουργείται ένα τιμολόγιο σε τρία βήματα.

Εάν εργάζεστε στο γενικό φορολογικό σύστημα, τότε πρέπει να χρεωθεί ΦΠΑ για τις προκαταβολές που λαμβάνετε (ρήτρα 1 του άρθρου 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Φορολογική βάση - το ποσό της ληφθείσας προπληρωμής. Ο φόρος υπολογίζεται με υπολογισμένους συντελεστές - 10/110 ή 20/120. Για κάθε προκαταβολή που λαμβάνεται πρέπει να εκδίδεται τιμολόγιο. Ας μιλήσουμε για το πώς να εκδώσετε ένα τιμολόγιο για προκαταβολή στο 1C.

Πώς να δημιουργήσετε ένα προκαταβολικό τιμολόγιο με μη αυτόματο τρόπο

Μπορείτε να δημιουργήσετε ένα τιμολόγιο για προκαταβολή στο 1C Enterprise 8.2 με βάση το παραστατικό πληρωμής που λάβατε σε 3 βήματα.

Βήμα 1. Βρείτε το παραστατικό εισερχόμενης πληρωμής στο 1C Enterprise 8.2

Εάν ο αγοραστής μετέφερε την προκαταβολή στον τρεχούμενο λογαριασμό, μεταβείτε στην ενότητα "Τραπεζικά αντίγραφα" (1) και βρείτε την εντολή πληρωμής (2), βάσει της οποίας θα δημιουργηθεί ένα προκαταβολικό τιμολόγιο στο 1C.

Αν η προκαταβολή καταβάλλεται από τον αγοραστή σε μετρητά στην ταμειακή μηχανή, μετά μεταβείτε στην ενότητα «Παραγγελίες αποδείξεων μετρητών» (1), βρείτε την απαιτούμενη απόδειξη (2).

Βήμα 2. Δημιουργήστε ένα προκαταβολικό τιμολόγιο με βάση το παραστατικό πληρωμής

Κάντε κλικ στο παραστατικό πληρωμής (3), κάντε δεξί κλικ, στο παράθυρο που ανοίγει, ακολουθήστε το σύνδεσμο «Βάσει» (4) και μετά στο «Εκδόθηκε τιμολόγιο» (5). Θα ανοίξει το παράθυρο «Έκδοση τιμολογίου» για προβολή και επεξεργασία του παραστατικού.

Βήμα 3. Προκαταβολή τιμολογίου σε 1C: δημιουργία και επεξεργασία

1C Enterprise 8.2. θα δημιουργήσει ένα τιμολόγιο με βάση το παραστατικό πληρωμής για το οποίο ελήφθη η προκαταβολή. Στο παράθυρο που ανοίγει θα δείτε τα στοιχεία του τιμολογίου. Εάν είναι απαραίτητο, το προκαταβολικό τιμολόγιο στο 1C (6) μπορεί να επεξεργαστεί. Για παράδειγμα, αλλάξτε τον συντελεστή ΦΠΑ εάν αναγράφεται εσφαλμένα στο παραστατικό πληρωμής ή αλλάξτε τη σύμβαση. Όταν πραγματοποιηθούν οι αλλαγές, κάντε κλικ στο "Ok" (7). Το έγγραφο δημιουργήθηκε και δημοσιεύτηκε. Το πρόγραμμα θα κάνει αυτόματα τις απαραίτητες εγγραφές για τον υπολογισμό του ΦΠΑ στην προκαταβολή (Δ-τ 76.ΑΒ Κ-τ 68.02), και θα καταχωρεί το τιμολόγιο στο βιβλίο πωλήσεων.

Πώς να δημιουργείτε αυτόματα τιμολόγια για προκαταβολές για μια επιλεγμένη περίοδο

Πώς να κάνετε τιμολόγιο για προκαταβολή στο 1C; Για να δημιουργήσετε σωστά προκαταβολικά τιμολόγια αυτόματα, πρέπει:

- εκτελεί όλα τα έγγραφα σχετικά με την πώληση αγαθών και υπηρεσιών για την περίοδο δημιουργίας προκαταβολικών τιμολογίων (για παράδειγμα, μήνας, τρίμηνο)·

- δημοσιεύστε όλες τις αποδείξεις χρημάτων από πελάτες για την ίδια περίοδο·

- εκτελεί άλλα έγγραφα που επηρεάζουν τους αμοιβαίους διακανονισμούς με τους πελάτες (ρυθμίσεις χρεών κ.λπ.).

Στο 1C Enterprise 8.2, η αυτόματη καταχώρηση τιμολογίων για προκαταβολές γίνεται σε 3 βήματα. Θα σας πούμε πώς να δημιουργήσετε ένα τιμολόγιο για προκαταβολή στο 1C.

Βήμα 1. Μεταβείτε στην επεξεργασία "Εγγραφή τιμολογίων για προκαταβολές"

Βήμα 2. Στο παράθυρο «Εγγραφή προκαταβολικών τιμολογίων» συμπληρώστε τα απαιτούμενα πεδία

Εκτελέστε τα παρακάτω βήματα με τη σειρά:

- υποδείξτε την περίοδο για την οποία θέλετε να δημιουργήσετε προκαταβολικά τιμολόγια (2)·

- επιλέξτε τον οργανισμό για τον οποίο δημιουργούνται προκαταβολικά τιμολόγια (3)·

- κάντε κλικ στο κουμπί «Γέμισμα» (4).

Θα δείτε μια λίστα με όλες τις εισερχόμενες πληρωμές που το πρόγραμμα 1C Enterprise 8.2 έχει ορίσει ως προκαταβολές. Στα πεδία της λίστας μπορείτε να δείτε τον αντισυμβαλλόμενο από τον οποίο προήλθε η προκαταβολή, το ποσό της προκαταβολής, τον συντελεστή ΦΠΑ, το παραστατικό βάσης και την ημερομηνία πληρωμής. Το παράθυρο θα μοιάζει με αυτό:

Οι αλλαγές στο Κεφάλαιο 21 «Φόρος Προστιθέμενης Αξίας» του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας τέθηκαν σε ισχύ την 1η Ιανουαρίου 2009, αλλά μόλις στα τέλη Μαΐου 2009, η κυβέρνηση της Ρωσικής Ομοσπονδίας, σύμφωνα με τις κατεστημένες εξουσίες, έκανε τις απαραίτητες προσθήκες και αλλαγές στους Κανόνες τήρησης αρχείων καταγραφής παραληφθέντων και εκδοθέντων τιμολογίων - τιμολογίων, βιβλίων αγορών και βιβλίων πωλήσεων για υπολογισμούς ΦΠΑ. Για ορισμένες θέσεις, οι καινοτομίες αποδείχθηκαν πολύ σημαντικές και απαιτούσαν την ανάγκη να τελειοποιηθούν οι τυπικές διαμορφώσεις των λογιστικών προγραμμάτων 1C για την υποστήριξή τους. Ο Διδάκτωρ Οικονομικών, Καθηγητής της Χρηματοοικονομικής Ακαδημίας υπό την Κυβέρνηση της Ρωσικής Ομοσπονδίας S.A. μιλά για τις πιο σημαντικές αλλαγές και τη λογιστική τους (λαμβάνοντας υπόψη τις εξηγήσεις του Υπουργείου Οικονομικών και της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας) στο "1C: Λογιστική 8”. Ο Χαριτόνοφ.

Διαδικασία έκδοσης τιμολογίων

Ο ομοσπονδιακός νόμος αριθ. 224-FZ της 26ης Νοεμβρίου 2008 εισήγαγε σημαντικές αλλαγές στο Κεφάλαιο 21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας «Φόρος Προστιθέμενης Αξίας». Ειδικότερα, οι οργανισμοί έχουν τη δυνατότητα να αφαιρέσουν φόρο από την προκαταβολή που καταβάλλεται στον πωλητή για την επερχόμενη παράδοση αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών), μεταβίβαση δικαιωμάτων ιδιοκτησίας, η εφαρμογή των οποίων υπόκειται σε ΦΠΑ. Για να γίνει αυτό, πρέπει να προβλέπεται ένας προκαταρκτικός τρόπος πληρωμής από τους όρους της συμφωνίας με τον πωλητή και να ληφθεί από τον πωλητή ένα τιμολόγιο ενός «ειδικού» δείγματος, το οποίο να περιέχει τους δείκτες που προβλέπονται στην παράγραφο 5.1 του άρθρου 169 του ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας.

Δεδομένου ότι οι αλλαγές στο Κεφάλαιο 21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας τέθηκαν σε ισχύ την 1η Ιανουαρίου 2009 (ρήτρα 1 του άρθρου 9 του ομοσπονδιακού νόμου αριθ. από αυτή την ημερομηνία. Ωστόσο, η εφαρμογή των καινοτομιών στην πράξη έθεσε ορισμένα ερωτήματα, οι απαντήσεις στα οποία απουσίαζαν στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας και στους κανόνες που ίσχυαν τη στιγμή που τέθηκαν σε ισχύ οι καινοτομίες, που εγκρίθηκαν με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 2ας Δεκεμβρίου 2000 Αρ. 914. Ειδικότερα, ένα από τα προβλήματα που αντιμετώπισαν ορισμένοι πωλητές σε σχέση με την υποχρέωση έκδοσης τιμολογίου προς τον αγοραστή για προπληρωμή σχετίζεται με την αναγραφή του ονόματος των εμπορευμάτων. Πώς να αντικατοπτρίζεται το όνομα εάν η σύμβαση περιέχει έναν μεγάλο κατάλογο προϊόντων που παραδόθηκαν και είναι αδύνατο να προσδιοριστεί για ποια αγαθά λαμβάνεται η προκαταβολή; Ένα άλλο πρόβλημα αφορούσε το χρονοδιάγραμμα της προκαταβολής του τιμολογίου. Χρειάζεται πάντα να εκδίδεται εντός πέντε ημερολογιακών ημερών από τη λήψη της προκαταβολής; Απαιτείται να εμφανίζεται εάν κατά τη διάρκεια αυτής της περιόδου (εντός πέντε ημερών) αποστέλλονται αγαθά (μεταφορά αποτελεσμάτων εργασίας, παροχή υπηρεσιών) ή μεταβίβαση δικαιωμάτων ιδιοκτησίας;

Κατά την περίοδο Ιανουαρίου-Μαΐου 2009, η οικονομική υπηρεσία εξέδωσε επεξηγηματικές επιστολές σχετικά με ορισμένες πτυχές της πρακτικής εφαρμογής των καινοτομιών.

Όνομα εμπορευμάτων στο τιμολόγιο για προκαταβολή

Οι καινοτομίες προβλέπουν ότι ο φορολογούμενος υποχρεούται να εκδώσει στον αγοραστή τιμολόγιο με δείκτες σύμφωνα με την παράγραφο 5.1 του άρθρου 169 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Ένας από τους δείκτες είναι το όνομα των παρεχόμενων αγαθών (περιγραφή εργασίας, υπηρεσιών), μεταβιβασθέντα δικαιώματα ιδιοκτησίας. Ταυτόχρονα, το άρθρο 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν υποδεικνύει τι πρέπει να αναφέρεται σε αυτόν τον δείκτη εάν η σύμβαση περιέχει μεγάλο κατάλογο παρεχόμενων αγαθών και είναι αδύνατο να προσδιοριστεί για ποια αγαθά λαμβάνεται η προκαταβολή; Το Υπουργείο Οικονομικών της Ρωσίας στην επιστολή της 03/06/2009 αριθ. 03-07-15/39 εξήγησε ότι εάν η σύμβαση δίνει μια γενική ονομασία των παρεχόμενων αγαθών και προβλέπει την αποστολή τους σύμφωνα με την αίτηση (προδιαγραφή), τότε στα τιμολόγια για προκαταβολές, ο οργανισμός έχει το δικαίωμα να αναφέρει επίσης τη γενική ονομασία αγαθών ή τις ομάδες τους (για παράδειγμα, πετρελαιοειδή, είδη ζαχαροπλαστικής, χαρτικά κ.λπ.). Ωστόσο, αυτό είναι δυνατό εάν η προδιαγραφή εκδοθεί μετά την πληρωμή για τα αγαθά. Σε άλλες περιπτώσεις, θα πρέπει να καθοδηγηθείτε από την υποπαράγραφο 4 της παραγράφου 5.1 του άρθρου 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, δηλαδή να αναφέρετε στα τιμολόγια για προκαταβολές το όνομα των αγαθών (περιγραφή της εργασίας, των υπηρεσιών), τα δικαιώματα ιδιοκτησίας σύμφωνα με τη συμφωνία που έχει συναφθεί μεταξύ του πωλητή και του αγοραστή.

Στο "1C: Accounting 8" υποστηρίζονται και οι δύο επιλογές για την εμφάνιση ονομάτων προϊόντων. Ας εξετάσουμε πώς.

Επιλογή 1. Η σύμβαση προβλέπει τον καθορισμό των προδιαγραφών των εμπορευμάτων μετά την προκαταβολή τους. Στο τιμολόγιο προκαταβολής αρκεί να αναγράφεται η γενική ονομασία των εμπορευμάτων (ομάδα εμπορευμάτων).

Σε αυτή την περίπτωση, ο πωλητής πρέπει να συμπληρώσει τα στοιχεία με τη μορφή συμφωνίας με τον αντισυμβαλλόμενο (βλ. Εικ. 1).

Ρύζι. 1

Όταν λαμβάνει προκαταβολή από τον αγοραστή, ο πωλητής δεν πρέπει να συμπληρώσει τα στοιχεία Τιμολόγιο για πληρωμήτο αντίστοιχο παραστατικό πληρωμής (Εικ. 2), ακόμη κι αν υπάρχει διαθέσιμος τέτοιος λογαριασμός στη βάση δεδομένων πληροφοριών.

Ρύζι. 2

Σε αυτήν την περίπτωση, η προεπιλεγμένη τιμή της στήλης 1 του προκαταβολικού τιμολογίου θα είναι η γενικευμένη ονομασία του είδους από τη συμφωνία με τον αντισυμβαλλόμενο (Εικ. 3).

Ρύζι. 3

Επιλογή 2. Η συμφωνία προβλέπει εφάπαξ προμήθεια αγαθών. Η προκαταβολή πραγματοποιείται σύμφωνα με τις εγκεκριμένες προδιαγραφές. Το όνομα όλων των εμπορευμάτων εμφανίζεται στο προκαταβολικό τιμολόγιο.

Σε αυτή την περίπτωση, ο πωλητής, χρησιμοποιώντας ένα έγγραφο Τιμολόγιο πληρωμής στον αγοραστήθα πρέπει να εκδοθεί τιμολόγιο, αντικείμενο του οποίου είναι η συμφωνηθείσα προδιαγραφή.

Κατά την παραλαβή της προκαταβολής, ο πωλητής πρέπει να παράσχει λεπτομέρειες Τιμολόγιο για πληρωμήαντίστοιχο παραστατικό πληρωμής ( Εισερχόμενη εντολή πληρωμής(Εικ. 4), Εντολή πληρωμής για παραλαβή χρημάτων, Εντολή απόδειξης μετρητών) παρέχετε έναν σύνδεσμο προς το παραστατικό Τιμολόγιο για πληρωμή στον αγοραστή.

Ρύζι. 4

Σε αυτήν την περίπτωση, η προεπιλεγμένη τιμή της στήλης 1 του τιμολογίου προκαταβολής θα είναι το είδος σύμφωνα με τα στοιχεία του τιμολογίου για πληρωμή στον αγοραστή.

Εάν είναι απαραίτητο, τα στοιχεία τιμολογίου για πληρωμή μπορούν να καθοριστούν με μη αυτόματο τρόπο απευθείας στη φόρμα επεξεργασίας .

Στην πράξη, είναι δυνατές καταστάσεις όταν, για τον ένα ή τον άλλο λόγο, οι προδιαγραφές των αγαθών που πρέπει να αναγράφονται στο τιμολόγιο για την προκαταβολή δεν συμπίπτουν με αυτές που αναφέρονται στο τιμολόγιο για πληρωμή στον αγοραστή. Για τέτοιες περιπτώσεις, παρέχεται ένας τρόπος για τη μη αυτόματη συμπλήρωση της λίστας (προδιαγραφών) απευθείας με τη μορφή τιμολογίου (για προκαταβολή) που δημιουργήθηκε με επεξεργασία Καταχώρηση τιμολογίων προκαταβολών(Εικ. 5).

Ρύζι. 5

Η επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 6 Μαρτίου 2009 Αρ. 03-07-15/39 παρέχει επίσης διευκρινίσεις σχετικά με το ζήτημα της σωστής συμπλήρωσης των τιμολογίων προπληρωμής εάν τα παρεχόμενα αγαθά φορολογούνται με διαφορετικούς συντελεστές (10 και 18 τοις εκατό) . Προσφέρονται δύο επιλογές:

- κατανέμουν προϊόντα με διαφορετικές τιμές σε ξεχωριστές θέσεις·

- αναφέρετε τη γενική ονομασία των εμπορευμάτων, αλλά εφαρμόζετε τον φορολογικό συντελεστή 18/118.

Στο "1C: Λογιστική 8" η πρώτη επιλογή εφαρμόζεται με την ένδειξη του φορολογικού συντελεστή για κάθε στοιχείο του τιμολογίου για πληρωμή και την αποκρυπτογράφηση της ληφθείσας πληρωμής με τη μορφή λίστας (Εικ. 6).

Ρύζι. 6

Εάν τα αγαθά που φορολογούνται με διαφορετικούς συντελεστές πληρώνονται εκ των προτέρων και οι προδιαγραφές τους δεν είναι γνωστές εκ των προτέρων, κατά τη συμπλήρωση του πεδίου Γενικευμένη ονομασία εμπορευμάτων για προκαταβολικό τιμολόγιομορφή συμφωνίας με έναν αντισυμβαλλόμενο, είναι απαραίτητο να υποδειχθεί ένας σύνδεσμος προς ένα στοιχείο καταλόγου Ονοματολογίαμε φορολογικό συντελεστή 18%.

Προθεσμία έκδοσης τιμολογίων για προπληρωμή

Σύμφωνα με τον γενικό κανόνα, που κατοχυρώνεται στην παράγραφο 3 του άρθρου 168 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο πωλητής πρέπει να εκδώσει τιμολόγιο στον αγοραστή για το ποσό της προπληρωμής (ολικής ή μερικής) εντός πέντε ημερολογιακών ημερών από την παραλαβή του.

Ταυτόχρονα, σύμφωνα με τις διευκρινίσεις του Υπουργείου Οικονομικών της Ρωσίας, που δόθηκαν στην επιστολή αριθ. 03-07-15/39 με ημερομηνία 03/06/2009, αυτό δεν μπορεί να γίνει εάν η αποστολή αγαθών (εκτέλεση εργασιών , παροχή υπηρεσιών, μεταβίβαση δικαιωμάτων ιδιοκτησίας) γίνεται και έναντι της ληφθείσας προκαταβολής εντός του καθορισμένου πενθήμερου.

Για συνεχείς μακροχρόνιες προμήθειες αγαθών (παροχή υπηρεσιών) στον ίδιο αγοραστή (παροχή ηλεκτρικής ενέργειας, πετρελαίου, φυσικού αερίου, παροχή υπηρεσιών επικοινωνίας κ.λπ.) παρέχεται επίσης εξαίρεση από τον γενικό κανόνα: τιμολόγια για μερική εξόφληση Οι προμήθειες αυτές εκδίδονται στους πελάτες τουλάχιστον μία φορά το μήνα, το αργότερο την 5η ημέρα του επόμενου μήνα του προηγούμενου μήνα.

Στην περίπτωση αυτή, το ποσό της προπληρωμής προσδιορίζεται ως η διαφορά μεταξύ της πληρωμής που ελήφθη τον αντίστοιχο μήνα και του κόστους των αγαθών (υπηρεσιών που παρέχονται) που αποστέλλονται κατά τη διάρκεια αυτού του μήνα.

Σύμφωνα με ορισμένους ειδικούς, η θέση του ρωσικού υπουργείου Οικονομικών σχετικά με το χρονοδιάγραμμα έκδοσης τιμολογίων για προκαταβολές είναι αμφιλεγόμενη. Η υφιστάμενη δικαστική πρακτική απορρέει από το γεγονός ότι οι πληρωμές δεν μπορούν να αναγνωριστούν ως προκαταβολές εάν η πληρωμή και η αποστολή αγαθών πραγματοποιήθηκαν την ίδια φορολογική περίοδο. Δεδομένου ότι η φορολογική περίοδος για τον ΦΠΑ θεωρείται ένα τέταρτο (άρθρο 163 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας), ο πωλητής δεν πρέπει να εκδίδει τιμολόγια για προκαταβολές που ελήφθησαν κατά το τρίμηνο κατά το οποίο στάλθηκαν τα αγαθά (εργασία που εκτελέστηκε, παρεχόμενες υπηρεσίες).

Το "1C: Accounting 8" υποστηρίζει τη μεταβλητότητα της έκδοσης τιμολογίων για προκαταβολές. Η διαδικασία εξαγωγής μπορεί να καθοριστεί τόσο για τον οργανισμό στο σύνολό του όσο και για μια συγκεκριμένη συμφωνία με έναν αντισυμβαλλόμενο.

Για τον οργανισμό στο σύνολό του, η διαδικασία καταχώρισης τιμολογίων για προκαταβολές καθορίζεται στα ομώνυμο στοιχεία στην καρτέλα ΦΠΑ της φόρμας εγγραφής στο μητρώο πληροφοριών Λογιστικές πολιτικές οργανισμών.

Μπορείτε να ορίσετε μία από τις ακόλουθες επιλογές:

- Να καταχωρείτε πάντα τιμολόγια για προκαταβολές κατά την παραλαβή προκαταβολής.

- Μην καταχωρείτε τιμολόγια για προκαταβολές που εκκαθαρίζονται εντός πέντε ημερολογιακών ημερών.

- Μην καταχωρείτε τιμολόγια για προκαταβολές που πιστώνονται πριν από το τέλος του μήνα.

- Μην καταχωρείτε τιμολόγια για προκαταβολές που έχουν πιστωθεί μέχρι το τέλος της φορολογικής περιόδου (Απόφαση του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 10ης Μαρτίου 2009 Αρ. 10022/08).

- Μην καταχωρείτε τιμολόγια για προκαταβολές (Ρήτρα 13, άρθρο 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εκτός εάν ορίζεται διαφορετικά στις ιδιότητες της σύμβασης με τον αντισυμβαλλόμενο, κατά την επιλογή της επιλογής Να καταχωρείτε πάντα τιμολόγια για προκαταβολές κατά την παραλαβή προκαταβολήςόταν χρησιμοποιείτε επεξεργασία Καταχώρηση τιμολογίων για προκαταβολήθα δημιουργούνται τιμολόγια για κάθε ποσό που λαμβάνεται. Εξαίρεση αποτελούν τα ποσά προπληρωμής που πιστώνονται την ημέρα παραλαβής τους. Για τέτοια ληφθέντα ποσά, προκαταβολικά τιμολόγια δεν δημιουργούνται με επεξεργασία.

Εάν ένας οργανισμός θέλει να ακολουθήσει τις διευκρινίσεις του ρωσικού Υπουργείου Οικονομικών, τότε στις παραμέτρους της λογιστικής πολιτικής είναι απαραίτητο να υποδείξετε την επιλογή Μην καταχωρείτε τιμολόγια για συμψηφισμό προκαταβολών εντός πέντε ημερολογιακών ημερών.

Η τρίτη επιλογή αντιστοιχεί επίσης στις εξηγήσεις του ρωσικού υπουργείου Οικονομικών, αλλά απευθύνεται σε οργανισμούς που πραγματοποιούν συνεχείς μακροπρόθεσμες προμήθειες αγαθών (παροχή υπηρεσιών) στον ίδιο αγοραστή.

Η τέταρτη επιλογή προορίζεται για οργανισμούς που είναι έτοιμοι να αντισταθούν σε πιθανές αξιώσεις από τις φορολογικές αρχές σχετικά με το χρονοδιάγραμμα έκδοσης τιμολογίων για προκαταβολές.

Η τελευταία επιλογή προορίζεται για οργανισμούς των οποίων οι δραστηριότητες εμπίπτουν στην παράγραφο 13 του άρθρου 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, δηλαδή σε αυτούς που ασχολούνται με την παραγωγή αγαθών (εργασίας, υπηρεσιών) (σύμφωνα με τον κατάλογο που καθορίζεται από την κυβέρνηση τη Ρωσική Ομοσπονδία) με διάρκεια κύκλου παραγωγής άνω των έξι μηνών (κατάλογος που εγκρίθηκε με διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 28ης Ιουλίου 2006 αριθ. 468).

Σε περίπτωση λήψης προκαταβολής για τα συγκεκριμένα αγαθά (εργασία, υπηρεσίες), αυτοί οι οργανισμοί έχουν το δικαίωμα να καθορίσουν τη στιγμή που προκύπτει η φορολογική βάση ως ημέρα αποστολής (μεταφοράς) αυτών των αγαθών (εκτέλεση εργασίας, παροχή υπηρεσιών ).

Σε αυτή την περίπτωση, το βάρος είναι η παρουσία χωριστής λογιστικής συναλλαγών και ποσών φόρου για αγορασμένα αγαθά (εργασία, υπηρεσίες), συμπεριλαμβανομένων των παγίων και άυλων περιουσιακών στοιχείων, των δικαιωμάτων ιδιοκτησίας που χρησιμοποιούνται για την εκτέλεση εργασιών για την παραγωγή αγαθών (εργασία, υπηρεσίες) μακρού κύκλου παραγωγής, από άλλες δραστηριότητες.

Από προεπιλογή, η διαδικασία που ορίζεται στις παραμέτρους της λογιστικής πολιτικής εφαρμόζεται σε όλες τις προκαταβολές που λαμβάνονται από πελάτες.

Εάν μια συμφωνία με έναν συγκεκριμένο αγοραστή έχει χαρακτηριστικά που σχετίζονται με τη φύση της δραστηριότητας που επηρεάζουν τη διαδικασία έκδοσης τιμολογίων για προκαταβολές, τότε για αυτήν τη συμφωνία μπορείτε να ορίσετε μια μεμονωμένη διαδικασία για τη δημιουργία τιμολογίων για προκαταβολές.

Για να το κάνετε αυτό, πρέπει να καταργήσετε την επιλογή του πλαισίου στη φόρμα σύμβασης με τον αντισυμβαλλόμενο Καταχωρίστε τα τιμολόγια με τρόπο συνεπή με τις λογιστικές πολιτικέςκαι επιλέξτε τη διαδικασία καταχώρησης τιμολογίων για προκαταβολές βάσει της σύμβασης (Εικ. 7).

Ρύζι. 7

Όνομα οργανισμού στο τιμολόγιο

Το διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας με ημερομηνία 26 Μαΐου 2009 αριθ. 451 ενέκρινε αλλαγές στους Κανόνες για τη διατήρηση ημερολογίων των παραληφθέντων και εκδοθέντων τιμολογίων, των βιβλίων αγορών και των βιβλίων πωλήσεων κατά τον υπολογισμό του φόρου προστιθέμενης αξίας. Οι περισσότερες από τις αλλαγές που έγιναν από τη στιγμή που τέθηκαν σε ισχύ οι «νέοι» κανόνες (9 Ιουνίου 2009) υποστηρίζονταν ήδη στο σύστημα προγράμματος 1C:Enterprise, αλλά μια καινοτομία αποδείχθηκε απροσδόκητη. Αφορά τη διαδικασία συμπλήρωσης της γραμμής 2 του τιμολογίου. Σύμφωνα με τους ενημερωμένους κανόνες, η γραμμή 2 πρέπει να αναφέρει "...το πλήρες και συντομευμένο όνομα του πωλητή σύμφωνα με τα συστατικά έγγραφα. Κατά τη σύνταξη τιμολογίου από φορολογικούς πράκτορες που καθορίζονται στις παραγράφους 2 και 3 του άρθρου 161 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, αυτή η γραμμή υποδεικνύει το πλήρες ή συντομευμένο όνομα του πωλητή (καθορίζεται στη συμφωνία με φορολογικό αντιπρόσωπο), για τον οποίο ο φορολογικός πράκτορας εκπληρώνει την υποχρέωση καταβολής φόρου». Η ιστορία σιωπά, συνειδητά ή όχι, στην πρώτη πρόταση υποδεικνύεται ο σύνδεσμος «και» και στη δεύτερη ο σύνδεσμος «ή», αλλά το ακόλουθο συμπέρασμα προκύπτει από μια κυριολεκτική ανάγνωση. Εάν ένας οργανισμός συντάσσει τιμολόγιο ως φορολογούμενος, τότε στη στήλη 2 είναι απαραίτητο να αναφέρετε δύο ονόματα: πλήρη και συντομευμένα και εάν ως φορολογικός πράκτορας, τότε αρκεί ένα από την επιλογή σας: πλήρες ή συντομευμένο. Λαμβάνοντας υπόψη ότι οι φορολογικές αρχές προσκολλώνται σε κάθε ευκαιρία να μην εκπέσει τον φόρο εάν το τιμολόγιο δεν έχει συνταχθεί σύμφωνα με τους «κανόνες», οι ειδικοί από την 1C υλοποίησαν γρήγορα υποστήριξη για τη νέα απαίτηση συμπλήρωσης της στήλης 2. Για το σκοπό αυτό, η αναφορά το βιβλίο τροποποιήθηκε Οργανώσεις, στα οποία επισημαίνονται πλέον ξεχωριστά πεδία για τα συντομευμένα και πλήρη ονόματα και ονομάζονται ανάλογα Συντομευμένη ονομασία (σύμφωνα με τα συστατικά έγγραφα) Και Πλήρες όνομα (σύμφωνα με τα συστατικά έγγραφα).

Στα τιμολόγια που εκδόθηκαν πριν από τις 9 Ιουνίου 2009, το όνομα εμφανίζεται σύμφωνα με τις ρυθμίσεις για τις έντυπες φόρμες του καταλόγου του Οργανισμού και εκείνων που εκδόθηκαν από τις 9 Ιουνίου 2009 - το πλήρες και συντομευμένο όνομα στη μορφή .

Σε αυτήν την περίπτωση, για την εκτύπωση ρυθμιζόμενων αναφορών, χρησιμοποιείται το πλήρες όνομα και για την εμφάνιση εκτυπωμένων μορφών βασικών εγγράφων και αναφορών, μπορείτε να επιλέξετε ένα συντομευμένο ή πλήρες όνομα (Εικ. 8).

Ρύζι. 8

Ας σημειωθεί ότι η ιστορία με τους συνδέσμους «και» και «ή» συνεχίστηκε. Σχεδόν από τη στιγμή που τέθηκαν σε ισχύ οι ενημερωμένοι κανόνες, το ρωσικό Υπουργείο Οικονομικών «συνειδητοποίησε» ότι υπήρχε «τυπογραφικό λάθος» στο κείμενο, αλλά έδωσε εντολή στην Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας να «εξηγήσει» αυτό στους φορολογούμενους. Για περισσότερο από ένα μήνα, και τα δύο τμήματα συμφώνησαν στο κείμενο και τελικά, στις 14 Ιουλίου 2009, η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας εξέδωσε την επιστολή αριθ. στη γραμμή 2 του τιμολογίου." Το μεγαλύτερο μέρος της γραφής είναι «στίχοι». Ο λόγος για τον οποίο εκδόθηκε η επιστολή περιέχεται στην προτελευταία παράγραφο. Λέει ότι «... εάν, κατά τη συμπλήρωση της γραμμής 2 του τιμολογίου, ο φορολογούμενος ΦΠΑ - ο πωλητής, αναφέρει μόνο το πλήρες ή μόνο το συντομευμένο όνομα που αντιστοιχεί στα συστατικά έγγραφα, τότε αυτό το τιμολόγιο δεν μπορεί να αποτελέσει τη βάση για την άρνηση αποδοχής προς έκπτωση το ποσό του φόρου που παρουσίασε ο πωλητής». Οι ειδικοί του 1C αποφάσισαν να μην απαντήσουν σε αυτές τις διευκρινίσεις έως ότου γίνουν αλλαγές απευθείας στο κείμενο των Κανόνων, καθώς η επιστολή δεν είναι κανονιστικό έγγραφο. Έτσι, ο τύπος του ονόματος οργανισμού που καθορίζεται στα στοιχεία Για έντυπα έντυπα ( συντομευμένο όνομαή Πλήρες όνομα) χρησιμοποιείται για την εκτύπωση όλων των μορφών πρωτογενών εγγράφων με εξαίρεση τα τιμολόγια.

Σύνταξη τιμολογίων για προκαταβολές

Τα τιμολόγια για προκαταβολές εκδίδονται με χρήση του παραστατικού Εκδόθηκε τιμολόγιο. Μπορεί να δημιουργηθεί χειροκίνητα με βάση ένα παραστατικό πληρωμής με το οποίο η προκαταβολή που λαμβάνεται από τον αγοραστή καταχωρείται στη βάση δεδομένων πληροφοριών, αλλά αυτή η μέθοδος θα πρέπει να χρησιμοποιείται μόνο σε εξαιρετικές περιπτώσεις. Οι προγραμματιστές του προγράμματος συνιστούν τη χρήση επεξεργασίας για αυτό Καταχώρηση τιμολογίων προκαταβολών.

Η επεξεργασία δεδομένων μπορεί να πραγματοποιηθεί είτε ανά ημέρα είτε σε μια περίοδο, ανάλογα με την περίοδο εντός της οποίας πρέπει να εκδοθεί το τιμολόγιο στον αγοραστή. Θεραπεία Καταχώρηση τιμολογίων προκαταβολώνσας επιτρέπει να δημιουργείτε έγγραφα Εκδόθηκε τιμολόγιογια προκαταβολή αυτόματα, λαμβάνοντας υπόψη τη διαδικασία εγγραφής που καθορίζεται στις παραμέτρους της λογιστικής πολιτικής και στη συμφωνία με τον αντισυμβαλλόμενο. Για παράδειγμα, εάν η λογιστική πολιτική ή η συμφωνία ορίζει ότι τα τιμολόγια δεν δημιουργούνται εάν η προκαταβολή πιστωθεί για κάποιο χρονικό διάστημα, τότε κατά την επεξεργασία των εγγράφων Εκδόθηκε τιμολόγιοδημιουργούνται μόνο για τις προκαταβολές για τις οποίες δεν έγινε συμψηφισμός και έχει παρέλθει το καθορισμένο χρονικό διάστημα από την ημερομηνία λήψης της προκαταβολής (Εικ. 9).

Ρύζι. 9

Εάν η ημερομηνία έκδοσης του τιμολογίου για την προκαταβολή υπερβαίνει την ημερομηνία έκδοσης του τιμολογίου, τότε η γραμμή με τα δεδομένα για αυτήν την προκαταβολή επισημαίνεται με κόκκινο χρώμα. Για την εξάλειψη της παράβασης, πρέπει να αλλάξετε χειροκίνητα την ημερομηνία έκδοσης (καταχώρησης) του τιμολογίου.

Η πληρωμή και η εκπλήρωση των υποχρεώσεων βάσει της σύμβασης μπορεί να πραγματοποιηθεί εντός μίας ημέρας. Στην περίπτωση αυτή, η επεξεργασία δεν δημιουργεί προκαταβολικό τιμολόγιο, ανεξάρτητα από την καθιερωμένη διαδικασία καταχώρισης προκαταβολικών τιμολογίων.

Κατά την ανάρτηση παραστατικού για το ποσό του φόρου, δημιουργείται μια λογιστική εγγραφή ως χρέωση του λογαριασμού 76.AV ΦΠΑ προκαταβολών και προκαταβολώνκαι πίστωση λογαριασμού 68,02 Φόρος προστιθέμενης αξίας. Στην περίπτωση αυτή, η ημερομηνία δημοσίευσης αντιστοιχεί στην ημερομηνία του εγγράφου. Από την άποψη αυτή, εφιστούμε την προσοχή στις ιδιαιτερότητες της εφαρμογής του κανόνα «5 ημερολογιακές ημέρες». Υπενθυμίζουμε ότι ισχύει μόνο για την περίοδο έκδοσης (μεταβίβασης) του τιμολογίου στον αγοραστή (δεν πρέπει να συγχέεται με την ημερομηνία σύνταξης (απόσπασμα) του τιμολογίου, η οποία αναγράφεται στη στήλη 1). Στο "1C: Λογιστική 8" κατά την καταχώριση τιμολογίων για προκαταβολές που ελήφθησαν κατά τη φορολογική περίοδο, η ημερομηνία του τιμολογίου (η ημερομηνία του εγγράφου Εκδόθηκε τιμολόγιο) εξ ορισμού, σύμφωνα με τις συστάσεις του ρωσικού Υπουργείου Οικονομικών, θεωρείται ότι εμπίπτει στην τελευταία ημέρα της περιόδου κατά την οποία πρέπει να εκδοθεί το τιμολόγιο στον αγοραστή.

Ταυτόχρονα, εάν η προκαταβολή λήφθηκε τις τελευταίες ημέρες της φορολογικής περιόδου, τότε ο κανόνας «5 ημερολογιακές ημέρες» αγνοείται και εκδίδονται αυτόματα τιμολόγια για τις ληφθείσες προκαταβολές με ημερομηνία την τελευταία ημέρα του η περιοδος.

Αυτό οφείλεται στο γεγονός ότι το ποσό της προκαταβολής ΦΠΑ πρέπει να λαμβάνεται υπόψη κατά τον υπολογισμό του φόρου κατά την περίοδο είσπραξής του.

Συμπερασματικά, σημειώνουμε ότι προκειμένου να διατηρηθούν τα τιμολόγια σύμφωνα με τους νέους Κανόνες, τις διευκρινίσεις του Υπουργείου Οικονομικών της Ρωσίας και της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, οι χρήστες του "1C: Accounting 8" πρέπει να ενημερώσουν την τυπική διαμόρφωση "Enterprise Λογιστική» για έκδοση 1.6.16.