У каждого предпринимателя возникает обязанность в оплате фиксированного платежа ИП за себя в пенсионный фонд, а также на медицинское страхование. Данный платеж является обязательным для всех. Оплатить страховые взносы можно как наличными деньгами, через отделения банков, так и безналичными. Рассмотрим, как оплатить страховые взносы в пенсионный фонд в 2018 году для ИП более подробно.

Важные изменения в 2018-2019 годах:

- Важным моментом в 2017 году стало то, что с января месяца администрирование страховых взносов было передано налоговой инспекции. В связи с чем оплата производиться в ФНС. Также налоговая будет осуществлять и проведение проверок.

- С 2018 года фиксированная часть взносов не зависит от МРОТ.

- Изменен срок уплаты 1%.

- С 2019 года размер платежей увеличился.

Размер страховых взносов ИП в 2018-2019 годах

Фиксированный платеж рассчитанный из МРОТ

Не зависимо от того, есть ли у предпринимателя сотрудники или какой вид налогообложения применяется он обязан оплатить взносы в ПФР и на ОМС:

|

В ПФР, рублей |

В ФОМС рублей |

Всего, рублей |

|

|

За 2019 год |

29 354, 00 | 6 884, 00 | |

|

За 2018 год |

26 545, 00 | 5 840, 00 |

Внимание! Если ИП начал деятельность не с начала финансового года или же прекращает деятельность до 31 декабря, то взносы рассчитываются за соответствующий отработанный период.

1% с превышения дохода

В расчете 1% ничего не поменялось – оплачивается он в случае, если доход превысил сумму в 300 тысяч рублей. Формула простая: (Доход – 300 000 руб.) * 1%.

Так, при расчете 1% необходимо учитывать следующее:

- Для плательщиков ЕНВД необходимо брать размер вмененного дохода, а не реально полученную прибыль.

- Для УСН 6% берется фактически полученная прибыль.

- При УСН доходы, уменьшенные на величину расходов, в настоящее время в качестве базы для исчисления 1% берется только доход, расходы не учитываются.

- Для ОСНО базой будет являться разница между доходами и расходами.

- Для Патента необходимо брать расчетную сумму максимальной прибыли, исходя из которой считаются платежи по патенту.

Сроки уплаты взносов в 2019 году

Сроки уплаты взносов установлены в НК РФ:

- Взносы, рассчитанные из МРОТ – не позднее 31 декабря отчетного года.

- 1% – не позднее 1 июля года, который следует за отчетным.

Внимание! Начиная с 2018 года срок уплаты 1% – не позже 1 июля, ранее срок был – не позже 1 апреля.

Довольно часто у предпринимателей возникает вопрос, нужно ли оплачивать взносы ежеквартально или что будет, если ИП не оплатит ежеквартальный взнос? У ИП нет обязанности оплачивать взносы ежеквартально, ежедневно или по иной схеме – главное оплатить их в в пределах установленных сроков.

Некоторые предпочитают оплачивать в первом квартале всю сумму, а некоторые тянут до последнего. Но следует учитывать, что существует некоторые особенности, возникающие при применении специальных налоговых режимов.

Особенности исчисления и уплаты взносов при некоторых налоговых режимах:

- УСН. Период отчетности – это год. Поэтому ИП может как оплатить сразу всю суммы фиксированного платежа и в дальнейшем учитывать их при оплате авансовых платежей. Можно это сделать и в конце, и учесть их при оплате годового платежа.

- ЕНВД. Период отчетности квартал. Поэтому важно, чтобы взносы оплачивались ежеквартально. В данном случае налог исчисляется по кассовому методу. Т.е., например, первый квартал можно уменьшить в декларации по ЕНВД только на сумму перечисленных взносов в течении первого квартала.

Важно! Налог по ЕНВД нельзя уменьшать за счет оплат произведенных в другом квартале. Так часто возникает вопрос: «Могу ли я уменьшить ЕНВД за первый квартал, на сумму перечисленного фиксированного платежа в апреле месяце?». Ответ: нет!

Можно подстраиваться под налоги и оплачивать взносы такой суммой, чтобы она уменьшала налог на 100% (если нет работников).

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2017 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% – 18210202140061110160.

- При осуществлении платежа на ОМС – 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Как сформировать платежное получение на оплату фиксированных платежей

Оплатить взносы можно либо наличными в отделении банка или электронным платежом, для этого формируется платежный документ. А также через расчетный счет ИП по платежному поручению.

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Шаг 1. Переходим на сайт налоговой nalog.ru в сервис для формирования платежного документа.

Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ». Нажимаем «Далее».

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой.

Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге. Если необходимо будет внести изменения, то нажмите кнопку «Назад».

Внимание! КБК необходимо вводить без пробелов, иначе система не даст вам его указать.

Шаг 4. Адрес жительства и реквизиты получателя.

При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса. При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически.

Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее (поля сверху вниз):

Здесь необходимо указать следующее (поля сверху вниз):

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2017 года – выбираем 2017.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Шаг 6. Вводим данные о плательщике – его ФИО, ИНН. Далее ставим галочку в поле адреса места жительства, после чего система продублирует ранее указанный адрес.

Внимание! Если оплата будет осуществляться безналичным способом (электронным платежом), в поле ИНН.

Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные.

Шаг 7. Выбор способа оплаты

После выбора способа оплаты в качестве наличного расчета вы получите:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП

Скачать с расчетного счета.

Если у предпринимателя есть расчетный счет, то можно сформировать платежное поручение для оплаты взносов. Это можно сделать, как на сайте налоговой, как описано в примере выше, выбрав в шаге 2 «Платежное поручение». Или при помощи специальных программ, например, 1с и т.д.

Как заполнить платежное поручение для оплаты фиксированного платежа:

Как заполнить платежное поручение для оплаты фиксированного платежа:

- Указываем в статусе плательщика код «09».

- Указываем ИНН предпринимателя, в поле КПП ничего не заполняем, так как у предпринимателя его нет.

- Заполняем поля плательщика, с указанием банковских реквизитов (наименование банка, БИК, корреспондентский счет, расчетный счет предпринимателя). Также указываем реквизиты получателя – это реквизиты Вашей налоговой , узнать их можно на сайте налоговой или же посетив ее лично.

- КБК платежа указывается в поле 104 без пробелов.

- Далее заполняется код ОКТМО – это поле 105.

- В следующем поле ставится сокращение «ТП», что означает текущий платеж.

- Периодичность платежей является год, поэтому в следующем поле ставится ГД.00.17. Последние две цифры означают год платежа. В данном случае это 2017 год.

- В поле «Вид платежа» ставим код «01».

- В поле КОД ставим цифру «0».

- В поле очередности платежа указываем значение «5».

- В полях 108-109 ставим значение 0, а поле 110 не заполняем.

- Также необходимо указать назначение платежа.

В поле назначение платежа можно указать, например, следующее (в зависимости от платежа):

- Страховые взносы на обязательное пенсионное страхование в фиксированном размере (с суммы дохода, не превышающего 300 тыс.), зачисляемые в бюджет ПФР РФ за 2018 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное пенсионное страхование с суммы дохода, превышающей 300 тыс., зачисляемые в бюджет ПФР РФ за 2017 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС за 2018 год, рег. Номер «Ваш номер».

Какова ответственность за не оплату взносов

Если ИП не оплатил в установленные сроки взносы, то налоговая будет начислять пени за просроченные суммы за каждый день просрочки, исчисляемые в размере 1/300 от установленной на это время ставки рефинансирования.

Если ИП не сдал отчетность вовремя и не отчитался о полученных доходах также может быть начислен штраф равный максимальному размеру установленного годового платежа. В 2017 году он составляет 187 200 рублей.

С 2018 года постоянные платежи ИП за себя не зависят от минимального размера оплаты труда. Изменились и сроки уплаты страховых взносов за себя и перечисления 1%, уплачиваемого с суммы дохода более 300 тысяч рублей за год. Более подробно о том, когда индивидуальный предприниматель должен расплатиться с внебюджетными фондами, читайте в статье.

Новые требования к расчетам страховых взносов за себя в 2018 году

С начала 2018 года государство закрепило для индивидуальных предпринимателей фиксированную сумму обязательных страховых взносов, которые не подлежат изменению. ИП должен независимо от того, ведет он деятельность или нет, уплатить фиксированные суммы в пенсионный и медицинский фонды (ст. 430 Налогового кодекса РФ).

Отчисления в соцстрах индивидуальный предприниматель за себя платить не обязан, все перечисления в фонд производятся на добровольных началах.

Срок уплаты фиксированных платежей ИП

Дата уплаты фиксированных платежей ИП за себя прописана в гл.34 НК РФ. В отношении перечислений в ПФР и ФФОМС нет четко прописанных графиков. Главное, чтобы платежи были совершены до 31 декабря настоящего года за текущий год. Переводы можно производить частями (за месяц, квартал, полгода или 9 месяцев) или оплатить все разовым платежом.

Изменение коснулось срока уплаты пенсионного взноса ИП, который начисляется с суммы дохода, превышающего 300 тыс. рублей в год. Коммерсант должен перечислить взнос за 2017 году в 2018. Дата уплаты - до 1 июля включительно, но поскольку дата попадает на воскресение, то платеж следует уплатить до 2 июля включительно.

Штрафы за пропуск сроков и неуплату страховых взносов

Если предприниматель просрочил дату уплаты фиксированных платежей или уплатил необходимую сумму частично, то на остаток недоимки начисляется штраф в размере 20%. Если ИФНС докажет, что коммерсант специально уплатил страховые взносы в срок меньше, чем нужно, то штраф увеличится на 40% (ст. 122 НК РФ).

Для того, чтобы не пропустить сроки оплаты взносов, воспользуйтесь .

При неуплате в размере 100% начисляются пени с первого дня просрочки. С октября 2017 года пени по просрочке выросли. Если срок уплаты страховых взносов ИП просрочен на 30 дней, то пени начисляются из 1/300 ставки рефинансирования ежедневно, начиная с 31 дня - 1/150 ставки.

Не осуществлять платежи во внебюджетные фонды бизнесмен может в следующих случаях:

- Армейская служба;

- Присмотр за ребенком до 1,5 лет. Общая длительность по времени не должна превышать 6 лет;

- Присмотр за инвалидом 1-й группы или человеком в возрасте старше 80 лет;

- Невозможности трудоустроиться во время проживания с супругом-военнослужащим, служащим по контракту. Общая длительность по времени не должна превышать 5 лет;

- Нахождение за границей с супругами, которые являются дипломатическими служащими.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

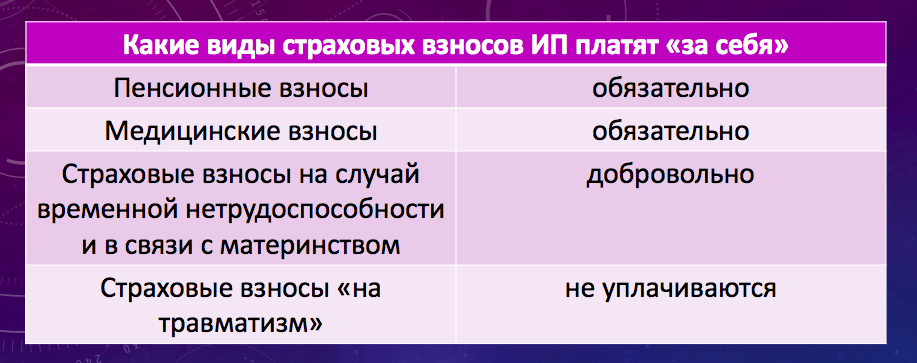

Какие взносы платят ИП: вводная информация

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |

Главные выводы

Предпринимательство сопряжено с ответственностью за соблюдение законодательства, одной частью которого служит оплата обязательных взносов на страхование, причём не только за сотрудников, но и «за себя». Оплата ИП в Пенсионный фонд 2019 сроки суммы подверглись значительным изменениям на законодательном уровне. Чтобы не понести необоснованных финансовых трат, необходимо ознакомиться с новыми алгоритмами расчёта и перечисления взносов на страхование.

Страховыми взносами обозначаются сборы обязательного характера, требование уплатить которые действует для компаний и предпринимателей. После введения в 2010 г., стали альтернативой ЕСН, прекратившего существование.

До конца прошлого года этот разряд платежей не принадлежал составу фискальной системы страны. Целью внесения платы является возможность получать финансовую поддержку после выхода на пенсию, при декретном отпуске, больничном, отпуске по уходу за ребёнком, а также возможность пользоваться медицинской помощью бесплатно.

Начало прошлого года ознаменовалось передачей функции по контролю над соблюдением законодательных актов, регламентирующих сферу страховых отчислений, органам фискальной службы, корректность расчётов неизменно проверяет ФСС.

Разделяют несколько категорий, с делением по целевому использованию, перечисление ИП в Фонды пенсионного, социального и медицинского страхования. Подобные платежи позволяют получать выплаты при случае выхода на пенсию, нетрудоспособности по болезни, декретного отпуска. Отчислять взносы по материнству предприниматели без наёмного персонала могут по желанию, без принуждения государством.

Существующие отчисления по «травматизму» исключены из возможных для уплаты предпринимателем даже по собственной инициативе.

Субъекты предпринимательства перечисляют страховые взносы:

- за трудоустроенных лиц, отношения с которым закреплены рамками трудового договора или соглашением подряда (заключаются с целью фиксирования единовременных отношений по предоставлению услуг или осуществлению работ). Отчисления производятся из числа заработной платы, вознаграждений по договору;

- «за себя» – перечисления не связаны с фактическим ведением бизнеса.

Предпринимателям разрешено получить временное освобождение от перечисления взносов «за себя», если произошёл один из случаев, предусмотренных ст. 430 НК РФ:

- отпуск по уходу за ребёнком до 1,5 лет, или за лицом, преклонного (более 80 лет) возраста, лицом на инвалидности (1 группа);

- призыв на срочную военную службу;

- совместное проживание с супругом, который несёт военную службу по контракту на территории, где трудоустройство невозможно;

- проживание с супругом, являющимся сотрудником консульства или дипломатических представительств, за рубежом;

- адвокатам – приостановление статуса.

Отсрочка предоставляется только на период действия приведённых обстоятельств.

2018 год ознаменовался внесением корректировок в принципы расчёта и перечисления страховых взносов.

Так, до конца прошлого года при расчёте регулярного отчисления ИП без персонала, учитывались значения нескольких коэффициентов одновременно:

- принятый государством и действующий на начало года минимум по оплате труда;

- тариф;

- период расчёта.

Если размер полученной прибыли превышал установленную планку 300 тыс. руб. за отчётный год, бизнесмен обязывался перевести дополнительный взнос. В первый месяц 2019 года решением Правительства размер МРОТ увеличен, что неминуемо привело бы к росту отчислений в Фонды. Однако новые порядки коснулись расчётов, что привело к возникновению вопросов, как платить взносы ИП в ПФР в 2019 году. Новшеством стало установление неизменных значений страховых пенсионных и медицинских отчислений для ИП, единолично занятых в бизнесе. Другое нововведение – независимость от любых колебаний планово-экономических показателей государства, ведь Правительство РФ имеет намерения сравнять МРОТ с прожиточным минимумом, что неминуемо привело бы к значительному повышению платы. Новый порядок позволит поддержать уровень налогового бремени в корректных значениях.

Расчёт суммы перечислений осуществляется предпринимателем самостоятельно по каждому из виду страхования. Заниженные значения, просроченные сроки уплаты влекут привлечение к ответственности согласно действующему законодательству.

Предпринимателям вменена обязанность по отчислению фиксированного размера взносов, без влияния фактора, выступает ли он работодателем или действует единолично.

С начала 2019 г. к субъектам предпринимательства применяются усовершенствованные алгоритмы расчётов отчислений «за себя» в ПФР:

- когда уровень полученных налогоплательщиком доходов за отчётный срок не достигает порогового значения 300 тыс. р., необходимо внести фиксированный платёж, равный 26 545 р.;

- если полученные субъектом доходы преодолели отметку 300 тыс. р., происходит увеличение суммы фиксированного платежа на 1% от разницы между реальным и пороговым доходом. Так, годовой заработок предпринимателя 600 тыс. р., дополнительно требуется отчислить 3 тыс. р., расчёт осуществлён по принципу: (600 000 - 300 000) х 1%.

Доходом, принимаемым для расчёта, является:

Доходом, принимаемым для расчёта, является:

- ОСНО – весь доход – даже натурального выражения или материальной выгоды – за минусом расходов (согласно решению, принятому Верховным судом в 2016 г.);

- УСН – при определении годового дохода учитываются все поступления, регламентируемые налоговым законодательством РФ, а именно, доходы, полученные реализационным и внереализационным способом. Расходы не учитываются для снижения доходов. Показатели необходимо брать из КУДиР (итоговое значение) или декларации по упрощёнке. Взнос 1% ИП на упрощёнке вправе рассчитать по разнице между доходами и расходами. Соответствующее решение было закреплено судом высшей инстанции весной 2017 года;

- ЕНВД – вменённые доходы. Для расчёта потребуется суммировать поквартальные величины вменённого дохода (зафиксированы декларацией);

- ПСН – потенциальный возможный заработок, фактический доход к учёту не принимается;

- для ИП, применяющих несколько форм налогообложения одновременно, взносы рассчитываются от общего объёма облагаемых налогом доходов, заработанных по всем направлениям деятельности.

Если предприниматель не подал сведения о доходах, расчёт осуществляется исходя из максимального объёма, то есть, 8 МРОТ. После актуализации сведений будет осуществлён перерасчёт.

Решение о том, когда платить в пенсионный фонд ИП в 2019 году, точнее, в каком порядке, принимается индивидуально каждым субъектом предпринимательства.

Разрешается отчислять взносы следующими способами: единовременным платежом весь объём или несколькими, разбив сроки оплаты взносов в ПФР в 2019 году для ИП на кварталы, например:

- первый – с 01.01 до 31.03;

- второй – с 01.04 до 30.06;

- третий – с 01.07 до 30.09;

- четвёртый – с 01.10 по 31.12.

Окончательным сроком уплаты фиксированных платежей для ИП в 2019 году является 31.12., дополнительных – 1 июля 2019 г. Не запрещается совершать отчисления и до конца 2019 года при зафиксированном факте превышения лимита.

Окончательным сроком уплаты фиксированных платежей для ИП в 2019 году является 31.12., дополнительных – 1 июля 2019 г. Не запрещается совершать отчисления и до конца 2019 года при зафиксированном факте превышения лимита.

Для расчёта значения добровольно перечисляемого взноса по нетрудоспособности и материнству, требуется ориентироваться по расчёту: МРОТ на начало календарного года умножить на коэффициент тарифа и на 12 месяцев. Соответственно, если МРОТ 9489 р., то стоимость отчислений составит 3 300 р. (9489 х 2,9% х 12).

2018 год внёс коррективы и в расчёты обязательного отчисления на медстрахование предпринимателя «за себя» – отменена зависимость от МРОТ, зафиксирован платёж на уровне 5840 р. за отчётный срок. Заплатить обязаны все предприниматели, несмотря на наличие или отсутствие активности бизнеса, оборота по счетам и размера полученных доходов.

Индивидуальные предприниматели главы крестьянско-фермерских хозяйств также по новому законодательству отчисляют зафиксированный на уровне 26 545 р. «пенсионный» взнос, 5 840 р. – «медицинский» на всех участников КФХ, включая ИП.

Если у главы КФХ, являющегося ИП, есть дополнительные направления бизнеса, приносящие доход, отчисление осуществляется на двух основаниях:

- с деятельности, относящейся к КФХ – 1%;

- с прочей деятельности – 1%.

Важно: с 2017 года страховые взносы отчисляются не в Фонды, а в налоговые органы по территориальному признаку. Это привело к изменению реквизитов КБК. Актуальные доступны на сайте ФНС.

В 2019 году предприниматель обязуется платить взносы «за себя» только за время пребывания в качестве ИП, то есть, пока ЕГРИП содержит запись о действующем бизнесе.

В 2019 году предприниматель обязуется платить взносы «за себя» только за время пребывания в качестве ИП, то есть, пока ЕГРИП содержит запись о действующем бизнесе.

Для расчёта размера взноса необходимо учитывать следующие факты налогового законодательства страны:

- если деятельность является вновь зарегистрированной, количество календарных дней первого месяца рассчитывается со дня, который следовал за днём государственной регистрации статуса ИП;

- в случае прекращения деятельности учитывается число календарных дней до наступления даты регистрации подобного факта.

При этом, отвечая на вопрос, оплата в пенсионный фонд для ИП, снявшегося с учёта в 2019 году, до какого числа должна быть осуществлена, стоит отметить, что у предпринимателя есть 15 календарных дней, чтобы закрыть задолженность по взносам «за себя» и работников. Отсчёт начинается со дня снятия с учёта.

Закон предусматривает возможность индексации фиксированного взноса, начиная с 2019 года. Изменения затронули максимальный размер взноса, теперь он составляет 8 фиксированных взносов, и составляет 212360 рублей.

Субъекты предпринимательства, предоставляющие рабочие места, имеют обязательства по отчислению страховых взносов за работников:

- ИФНС: направляются на цели обязательного пенсионного страхования и на случай временной нетрудоспособности или материнства;

- ФСС – по несчастным случаям на производстве.

При этом отчисления распределяются по Фондам в следующих соотношениях:

- пенсионный – 22%;

- медстрахования – 5,1%;

- соцстрахования – 2,9%.

Определённые категории субъектов предпринимательства получили разрешение на уплату сниженных взносов по льготному тарифу (например, деятельность аптечного направления и резиденты «Сколково»). Основанием расчёта служат все перечисления в пользу физлиц (учитывая вознаграждения), которые подлежат обложению взносами в ПФР, ФОМС и пр. Если объём полученного физическим лицом годового дохода превысил утверждённую Правительством границу, то применяется шкала регрессии, по которой используется сниженная ставка либо полное освобождение.

Когда же ИП должен платить взносы в ПФР за работников в 2019 году: совершаются «пенсионные», «медицинские» и «социальные» отчисления за наёмный персонал каждый месяц до 15 числа.

С начала 2019 г. субъектам предпринимательства придётся подавать отчётность по отчислениям в ПФР и ОМС в новом формате. Введение единого расчёта заменило устаревшие отчёты РСВ-1 и 2, 4-ФСС. Если штат ИП менее 15 человек, отчётность сдаётся в печатном виде, более – электронном. ПФР, на ежемесячной основе, требует от ИП, имеющих наёмных работников, предоставление отчёта СЗВ-М (данные о трудящихся пенсионерах). Помимо этого, требуется ежегодно сдавать отчёт СЗВ-СТАЖ (отображает страховой стаж персонала). Последняя форма является нововведением, первое применение начнётся с 2019 года.

Воспользоваться правом снижения налоговых отчислений на значение страховых взносов могут ИП, находящиеся на упрощённом режиме с базой «доходы» или ЕНВД, руководствуясь принципами:

Воспользоваться правом снижения налоговых отчислений на значение страховых взносов могут ИП, находящиеся на упрощённом режиме с базой «доходы» или ЕНВД, руководствуясь принципами:

- при обязательстве уплачивать только единоличные отчисления, то есть при условии отсутствия наёмного персонала, ИП сможет списать с налога или авансовых платежей по упрощёнке весь объём перечисленных взносов (включая перечисленный 1% за превышение доходом порогового значения 300 тыс. р.). ИП на вменёнке тоже могут сократить платёж на полную сумму взноса;

- предпринимателям, предоставляющим рабочие места, значение налогового платежа разрешается снижать на 50% от суммы взносов, внесённых за себя и персонал.

Стоит отметить, снижение размера налоговой нагрузки возможно только в пределах суммы взносов, отчисленных за тот же расчётный период, что и рассчитанный налог. ИП разрешено снижать ЕНВД и авансовые платежи по упрощёнке на объём поквартальных страховых платежей.

За несвоевременное внесение платы, ФНС выставит предпринимателю штраф соразмерно объёму просроченных обязательств. Минимальным размером санкций является 20% от задолженности. Однако штраф накладывается только в случаях неумышленной задержки платежа. Однако если контролирующие органы докажут, что ИП знал о предстоящем платеже, обладал средствами для перечисления, но преднамеренно этого не сделал, то штраф значительно увеличится в размере, к нему будут добавлены пени за каждый день просрочки (1/300 от ставки Центробанка ежедневно).

Для уменьшения штрафных санкций придётся прибегнуть к судебным разбирательствам и доказать невиновность, точнее, наличие обстоятельств непреодолимой силы, которые помешали внести платежи вовремя (например, госпитализация). Размер минимального штрафа может быть снижен в 2 раза, при этом начисленные пени отмене не подлежат.

Своевременно вносить платежи позволит наличие расчётного счёта (хоть это и не является обязательным для ИП). Для оплаты потребуется сформировать платёжное поручение.

Для правильного заполнения можно обратиться за помощью на автоматизированные сервисы (в частности, сайт ФНС обладает возможностью формирования платёжек, для этого необходимо перейти по ссылке https://service.nalog.ru/payment/payment.html), офис обслуживающего банка или воспользоваться правилами:

- статус налогоплательщика содержит код «09»;

- КПП не заполняется;

- Ф.И.О. прописываются полностью, без сокращений. Реквизиты счёта вносятся в соответствующие поля. Важно знать реквизиты территориально органа ФНС;

- так как фиксированные платежи перечисляются за 12 месяцев, то поле периода заполняется следующим образом: ГД.00.18, в случае осуществления платежа за 2019 год.

Строка назначения платежа обязательно должна быть заполнена, указывать, что это перечисление фиксированной платы за определённый срок (с указанием временного периода), после указать номер фонда.

Подводя итоги, стоит отметить, что новшества, коснувшиеся принципов расчёта, в будущем принесут значительную выгоду субъектам предпринимательства. Независимость от размера минимального значения оплаты труда позволит в будущем получить ощутимую экономию.

Гусарова Юлия Интернет-бухгалтерия «Моё дело» - дата уплаты страховых взносов.Применявшийся ранее единый социальный налог (ЕСН) в настоящее время заменён платежами страховых взносов в Пенсионный фонд (ПФР) , Фонд социального страхования (ФСС) , Федеральный фонд обязательного медицинского страхования (ФФОМС) .

Плательщиками страховых взносов являются организации и индивидуальные предприниматели с работниками, а также самозанятое население (в частности, индивидуальные предприниматели без наёмных работников (кроме взносов в ФСС России)).

Расчёт страховых взносов за работников

Величина совокупного страхового тарифа в общем случае составляет 30%. Перечисления взносов в Пенсионный фонд составляют 22% от общего страхового тарифа; в Фонд социального страхования - 2,9%; в ФФОМС - 5,1%.

При этом установлены предельные величины базы для начисления страховых взносов в ПФР России и ФСС России.

Значение предельной величины базы для начисления страховых взносов в ПФР России в 2017 году составляет 796 тыс. рублей. В случае превышения этого уровня величина страхового тарифа в ПФР снижается до 10%.

Значение предельной величины базы для начисления страховых взносов в ФСС России в 2017 году составляет 718 тыс. рублей. В случае превышения этого уровня величина страхового тарифа в ФСС России составляет 0%.

Расчёт страховых взносов ИП без работников

Индивидуальные предприниматели без работников перечисляют страховые взносы в фиксированном размере в ПФР и ФФОМС. Общая сумма взносов различается в зависимости от величины доходов; пороговым значением при расчётах является сумма доходов предпринимателя в размере 300 000 рублей.

Расчёт фиксированного платежа ИП в ПФР при доходе до 300 000 руб. включительно производится по формуле:

ПФР = МРОТ × СТ × КМ,

где МРОТ - минимальный размер оплаты труда на начало года, за который уплачиваются страховые взносы (установлен с 1 января 2017 года в размере 6 204 руб.);

СТ - тариф взносов на обязательное пенсионное страхование (установлен в размере 26%);

КМ - количество календарных месяцев в году.

Например, в 2017 году размер фиксированного платежа ИП в ПФР составляет:

ПФР = 6204 руб./мес. × 26% × 12 мес. = 19 356,48 руб.

Расчёт фиксированного платежа в ФФОМС при доходе до 300 тыс. руб. включительно производится по формуле:

ФФОМС = МРОТ × СВ × КМ,

где СВ - тариф взносов на обязательное медицинское страхование (установлен в размере 5,1%).

Например, в 2017 году фиксированный платёж ИП в ФФОМС составляет:

ФФОМС = 6204 руб./мес. × 5,1% × 12 мес. = 3796,85 руб.

Размер общего фиксированного взноса (ОФВ) ИП в 2017 году при доходах 300 тыс. рублей и менее составляет:

ОФВ = ПФР + ФФОМС = 19 356,48 + 3796,85 = 23 153,33 руб.Если доходы превышают 300 тыс. рублей, индивидуальный предприниматель обязан, наравне с фиксированным платежом (в размере 23 153,33 руб. в 2016 году), уплатить в ПФР взнос в размере 1% от дохода, превышающего 300 тыс. руб.

При этом действует ограничение на величину взноса в ПФР (ПФРmax) в 8-кратном размере МРОТ.

Таким образом, предельный взнос в ПФР для ИП в 2017 году составляет:

ПФРmax = (МРОТ × 8) × СТ × КМ = (6204 руб./мес × 8) × 26% × 12 мес. = 154 851,84 руб.

Срок уплаты страховых взносов

Установленная дата уплаты страховых взносов работодателем - не позднее 15-го числа календарного месяца, следующего за месяцем, в котором такие взносы были начислены..

Если последний день срока уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то днём окончания срока считается ближайший следующий за ним рабочий день.

Фиксированные страховые взносы оплачиваются ИП в отношении себя не позднее 31 декабря текущего года. При этом в отношении взносов с суммы дохода индивидуального предпринимателя, превышающей 300 тыс. руб., установлен отдельный срок уплаты. Их необходимо перечислить в бюджет в срок не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Вы всегда в курсе всех сроков представления отчётности, а также уплаты страховых взносов и любых налогов, если используете в работе интернет-бухгалтерию Ваш Личный кабинет в системе «Моё дело» оснащен персональным налоговым календарём, который всегда заранее предупреждает обо всех важных датах и дублирует уведомление на телефон и электронную почту.

В системе Вы производите расчёт страховых взносов точно и за считанные минуты. Более того, Вы можете формировать платёжные поручения и прямо из сервиса уплачивать все взносы!

Вы всегда формируете отчётность по страховым взносам легко и абсолютно правильно.

Дело в том, что интернет-бухгалтерия содержит полную базу актуальных бланков, а также законодательных и нормативных актов по налогообложению, бухучёту, трудовым отношениям. База обновляется круглосуточно в онлайн-режиме. Таким образом, Вы всегда работаете только с действующими отчётными формами, а также законами, приказами, положениями и распоряжениями.